por

por Por qué un presupuesto mejora tus finanzas

Dinero fugándose, facturas acumuladas, metas inalcanzables. Es una realidad común: muchas personas navegan sus finanzas sin un plan claro, lo que lleva a estrés y decisiones impulsivas. Como asesor financiero con más de una década gestionando patrimonios, he visto cómo un presupuesto simple transforma esa inestabilidad en control y crecimiento. En este artículo, exploraremos por qué adoptar un presupuesto no es solo una herramienta, sino una estrategia esencial para la planificación financiera personal, ayudándote a mitigar riesgos y maximizar el uso de tus recursos. Sin promesas mágicas, solo hechos prácticos basados en experiencias reales.

El presupuesto como base de la estabilidad financiera

En mi carrera, he manejado carteras para clientes que, al principio, subestimaban el poder de un presupuesto. Recuerdo a un cliente en 2015, un profesional independiente con ingresos variables, que vivía de cheque en cheque. Sin un presupuesto, sus gastos en «emergencias» constantes erosionaban sus ahorros. Implementamos un plan básico: rastrear ingresos y gastos mensuales, asignando porcentajes fijos a necesidades, ahorros y diversiones. El resultado fue revelador: en seis meses, redujo su deuda en un 20% y acumuló un fondo de emergencia.

Un presupuesto no es solo una lista; es un criterio de decisión que evalúa el riesgo financiero diario. Por ejemplo, al categorizar gastos, identificas patrones como el «efecto de los pequeños leaks» – esas compras impulsivas que suman miles al año. Desde mi experiencia, esto se relaciona directamente con la gestión del riesgo financiero, ya que te permite simular escenarios como una subida de tasas de interés o una pérdida de empleo. Los riesgos reales incluyen la volatilidad de los ingresos, que puede multiplicar deudas si no se controla.

En términos prácticos, un presupuesto efectivo considera costes ocultos, como comisiones bancarias o impuestos sobre consumos, que a menudo se ignoran. Para perfiles de inversor conservadores, como familias con niños, un presupuesto asegura que el 20-30% de los ingresos vaya a un colchón de seguridad antes de cualquier inversión en ETF o fondos. Sin embargo, tiene limitaciones: no es infalible si no se ajusta regularmente, y en economías inestables, como durante la crisis de 2008, puede necesitar revisiones mensuales para evitar sobreconfianza.

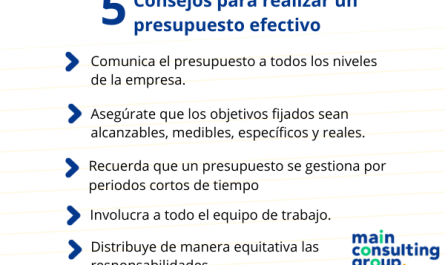

Un error común que he presenciado es asumir que un presupuesto es rígido, lo que lleva a abandonarlo. La solución: hazlo flexible, con un 10-15% para imprevistos. Evita esta estrategia si tus ingresos son impredecibles y no tienes herramientas de seguimiento, ya que podría generar frustración en lugar de beneficios.

Comparando presupuestos: de lo manual a lo digital, y sus impactos en la rentabilidad

Durante años, he comparado enfoques presupuestarios en sesiones con clientes. Un método manual, como el clásico sobre papel, funciona para perfiles disciplinados, pero es propenso a errores de transcripción. En contraste, herramientas digitales como apps de budgeting ofrecen análisis en tiempo real, integrando planificación financiera personal con alertas sobre costes fiscales en inversiones.

Por ejemplo, en un caso real, un cliente usó una app para vincular sus cuentas y descubrir que sus gastos en ocio superaban el 25% de sus ingresos, afectando su capacidad para ahorrar para una estrategia de inversión a largo plazo. Esto destacó ventajas como la precisión y la facilidad para ajustar a la rentabilidad ajustada al riesgo – es decir, asegurando que tus ahorros crezcan sin exponerte a pérdidas innecesarias.

Sin embargo, las desventajas son claras: las apps pueden tener costes de suscripción, y si no se configuran correctamente, ignoran factores como la fiscalidad, donde un gasto deducible podría optimizar tus impuestos. En mi opinión, basada en análisis de riesgos, un presupuesto digital es ideal para inversores activos, pero no para principiantes, ya que podría abrumarlos con datos. Evita este enfoque si tienes problemas de privacidad, pues implica compartir datos financieros que podrían ser vulnerables.

Una comparación simple en una tabla:

| Aspecto | Presupuesto Manual | Presupuesto Digital |

|---|---|---|

| Facilidad de uso | Alta para principiantes | Alta con aprendizaje |

| Gestión de riesgo | Manual, propensa a errores | Automática, con alertas |

| Costes | Ninguno | Posibles suscripciones |

| Impacto en rentabilidad | Limitado a seguimiento básico | Mejor al integrar con inversiones |

| Cuándo evitar | Si buscas análisis profundo | Si no manejas tecnología |

Este mito de que «los presupuestos son aburridos» se desmiente con la realidad: son estratégicos, ayudando a evitar errores como subestimar la inflación, que en mi experiencia ha erosionado el poder adquisitivo de clientes sin planes.

Mitos sobre presupuestos y la realidad de la diversificación personal

En mi trayectoria, he desmentido mitos como el de que un presupuesto limita la libertad. La verdad es que diversifica tu enfoque financiero, similar a cómo diversificamos una cartera para mitigar riesgos. Por instancia, un cliente que creía que podía «vivir al día» y aún invertir en inmuebles se encontró con deudas que bloquearon sus oportunidades.

Errores frecuentes incluyen ignorar la volatilidad de los gastos, como variaciones estacionales, lo que puede desequilibrar tu plan. En un análisis crítico, un presupuesto bien hecho evalúa escenarios posibles: ¿qué pasa si suben los precios de la energía? Incluye pasos como: 1) Listar todos los ingresos y gastos; 2) Asignar prioridades basadas en riesgos; 3) Monitorear y ajustar mensualmente. Esto no garantiza resultados, pero reduce pérdidas potenciales.

Para perfiles de alto riesgo, como emprendedores, un presupuesto integra gestión del riesgo financiero al reservar fondos para contingencias, evitando que una caída en ventas afecte su estabilidad. Sin embargo, no conviene si estás en una fase de vida inestable, como un cambio de carrera, donde podría agregar estrés sin beneficios inmediatos. Recuerda, los costes fiscales, como deducciones por ahorros, solo se maximizan con un presupuesto preciso.

En resumen, un presupuesto no es una restricción; es una herramienta para decisiones informadas, como elegir entre ahorrar para un ETF o cubrir gastos esenciales.

Conclusión: Reflexionando sobre el control financiero

Desde mis años analizando mercados y gestionando riesgos, sé que un presupuesto es el primer paso hacia finanzas sólidas, no un lujo. Ha salvado a clientes de errores como el sobreendeudamiento, permitiéndoles enfocarse en metas reales. Analiza tus hábitos hoy, compara herramientas que se ajusten a tu perfil, y simula escenarios para ver el impacto. ¿Estás listo para transformar esa incertidumbre en estrategia? Recuerda, cada decisión financiera es personal; evalúa tu tolerancia al riesgo antes de proceder.