por

por Pasos para crear un presupuesto familiar

Dinero fugándose, facturas acumuladas, estrés innecesario. Es una realidad común en muchos hogares, donde el control de los gastos se convierte en un desafío diario. Como asesor financiero con años manejando carteras y planificando patrimonios, he visto cómo un presupuesto simple puede transformar la estabilidad económica de una familia. En este artículo, te guío a través de pasos prácticos y realistas para crear uno, basados en mi experiencia con clientes que evitaron deudas innecesarias y ahorraron para emergencias. No esperes milagros instantáneos, pero sí una base sólida para decisiones financieras más inteligentes.

Por qué un presupuesto familiar es esencial, más allá de los números

En mi trayectoria, he gestionado inversiones en acciones y fondos, pero lo que realmente marca la diferencia en la vida cotidiana es la gestión del presupuesto familiar. Recuerdo un caso real: una familia que atendí en 2015, con ingresos estables pero siempre al límite por compras impulsivas. Al implementar un presupuesto, no solo redujeron gastos en un 20%, sino que liberaron fondos para una educación universitaria. Esto no es teoría; es el resultado de evaluar patrones de gasto y riesgos como la inflación.

Un presupuesto actúa como una red de seguridad, ayudando a identificar riesgos financieros reales, como el sobreendeudamiento o la falta de liquidez. Para perfiles conservadores, es clave porque minimiza sorpresas. Sin embargo, tiene limitaciones: no garantiza riqueza, solo disciplina. En escenarios económicos volátiles, como la crisis de 2008, familias con presupuestos ajustados resistieron mejor. Evita este enfoque si tus ingresos son irregulares, ya que puede generar frustración. Los costes ocultos, como comisiones bancarias, deben considerarse al rastrear gastos.

En términos prácticos, evalúa tu perfil de riesgo primero. Si eres propenso a la sobreconfianza, como yo en mis inicios con inversiones, un presupuesto te obliga a ser realista. Criterios clave: registra ingresos y gastos durante un mes para entender flujos reales. Posibles errores incluyen ignorar categorías como entretenimiento, que a menudo subestimamos. Recuerda, no es solo sobre ahorro; es sobre asignar recursos de manera estratégica, alineada con metas a largo plazo como la planificación financiera personal.

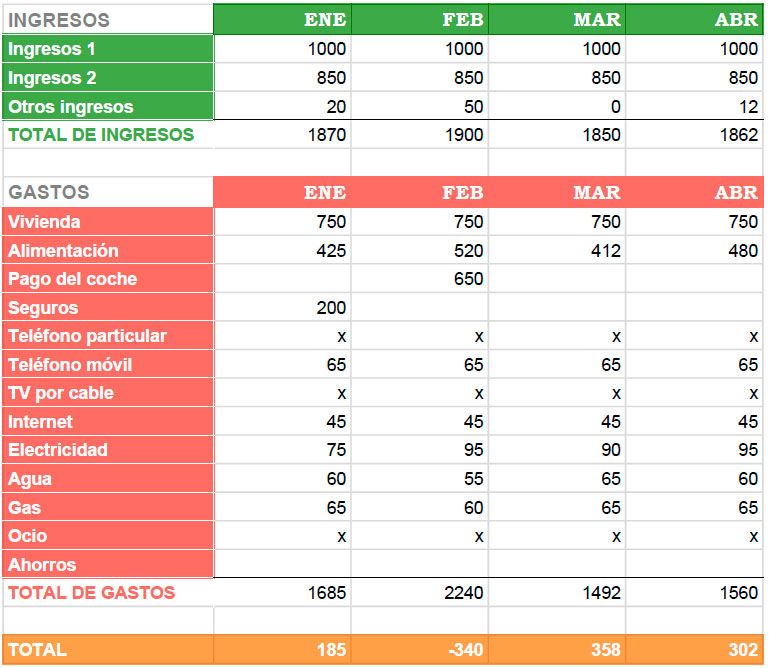

Pasos detallados para construir tu presupuesto, con un enfoque en la gestión de riesgo

Vamos al grano. Basado en mi experiencia asesorando a decenas de familias, estos pasos no son rígidos, pero sí probados. Empieza por listar todos los ingresos netos – salario, bonos, ingresos pasivos – y resta los gastos fijos como alquiler o seguros. Aquí, incorpora una capa de gestión de riesgo: asigna un 10-20% a un fondo de emergencia, como hice yo después de una pérdida inesperada en el mercado inmobiliario.

Primer paso: categoriza tus gastos. Divide en esenciales (comida, vivienda) y no esenciales (viajes, hobbies). En mi práctica, he comparado presupuestos tradicionales con métodos digitales, como apps que rastrean en tiempo real. Ventajas del tradicional: simplicidad y bajo coste. Desventajas: fácil de ignorar. El digital ofrece alertas, pero con riesgos como brechas de privacidad. Usa una tabla para comparar:

| Método | Riesgo | Liquidez | Coste | Cuándo sí | Cuándo no |

|---|---|---|---|---|---|

| Presupuesto manual | Bajo, pero propenso a errores humanos | Inmediata, con revisión manual | Ninguno | Para familias con rutinas estables | Si tienes ingresos variables, por imprecisión |

| Presupuesto digital (apps) | Medio, por dependencia de tecnología | Alta, con actualizaciones automáticas | Bajo, algunas gratuitas | Para quienes viajan mucho y necesitan seguimiento remoto | Si no estás cómodo con datos en la nube |

Segundo paso: establece límites. Por ejemplo, limita el gasto en ocio al 10% de ingresos. En mi experiencia, errores comunes incluyen subestimar inflación; ajusta anualmente. Riesgos reales: si no incluyes un buffer para imprevistos, una reparación podría desequilibrar todo. Costes fiscales, como deducciones por ahorro, pueden optimizarse aquí, pero solo si cumples con regulaciones. Evita esta estrategia si estás en una fase de vida inestable, como un cambio de empleo, ya que los escenarios podrían cambiar rápidamente.

Tercero: monitorea y ajusta. No es un documento estático. En una anécdota personal, ajusté mi propio presupuesto durante la volatilidad de 2020, reduciendo gastos no esenciales para mantener la rentabilidad ajustada al riesgo. Posibles escenarios: si tus ingresos aumentan, reasigna a metas como la diversificación de cartera. Limitaciones: requiere disciplina; si no la tienes, podría fallar. Siempre evalúa: ¿cuándo no conviene? Si genera ansiedad, reconsidera y busca ayuda profesional.

Evitando trampas comunes en la planificación de presupuestos familiares

De mis años en el sector, he visto mitos que derrumban presupuestos. Uno común: «El presupuesto es solo para quienes ganan poco». Realidad: incluso en carteras de alto valor, como las que he gestionado, un presupuesto evita la complacencia. Comparémoslo con la gestión de riesgo en inversiones: así como diversifico para mitigar pérdidas, un presupuesto diversifica el gasto.

Error frecuente: ignorar la fiscalidad. En España, por ejemplo, deducciones por ahorro en planes de pensiones pueden integrarse, pero con riesgos si no se planifica correctamente. Solución práctica: incluye una categoría para impuestos y revisa anualmente. En escenarios de inflación alta, ajusta proyecciones para mantener la rentabilidad. Costes ocultos, como tasas de tarjetas de crédito, a menudo se olvidan; en mi experiencia, un cliente ahorró 500 euros al año solo eliminándolas.

Otro error: sobreconfianza en proyecciones. Recuerda la burbuja inmobiliaria; presupuestos rígidos podrían no adaptarse. Criterios para decidir: evalúa tu tolerancia al riesgo – si es baja, prioriza liquidez. Cuándo evitar: si estás lidiando con deudas altas, enfócate primero en pagarlas antes de presupuestar. Decisiones estratégicas: usa herramientas como hojas de cálculo para simular escenarios, como un aumento en gastos médicos.