por

por Guía para manejar finanzas diarias

Presupuestos invisibles. ¿Cuántas veces has revisado tu cuenta bancaria al final del mes y te has preguntado adónde se fue todo el dinero? Es un problema común: los gastos cotidianos, como el café de la mañana o las suscripciones olvidadas, pueden desequilibrar tus finanzas sin que te des cuenta. Como asesor financiero con años manejando patrimonios reales, he visto cómo un presupuesto sólido puede transformar la inestabilidad en control y paz mental. En esta guía, te ofrezco herramientas prácticas para crear y mantener un presupuesto diario que se adapte a tu vida, minimizando riesgos y maximizando tu estabilidad financiera, sin promesas mágicas ni atajos.

Entendiendo el flujo de caja en tu rutina diaria

Empecemos por lo básico: el flujo de caja no es solo un término para informes corporativos; en tu vida diaria, es el pulso de tus ingresos y gastos. Imagina tu presupuesto como un río: si entra más agua de la que sale, fluye con fuerza; si no, se estanca. En mi experiencia gestionando carteras para familias, he observado que muchos cometen el error de ignorar los egresos menores, como esos 5 euros en apps de entrega, que suman cientos al mes.

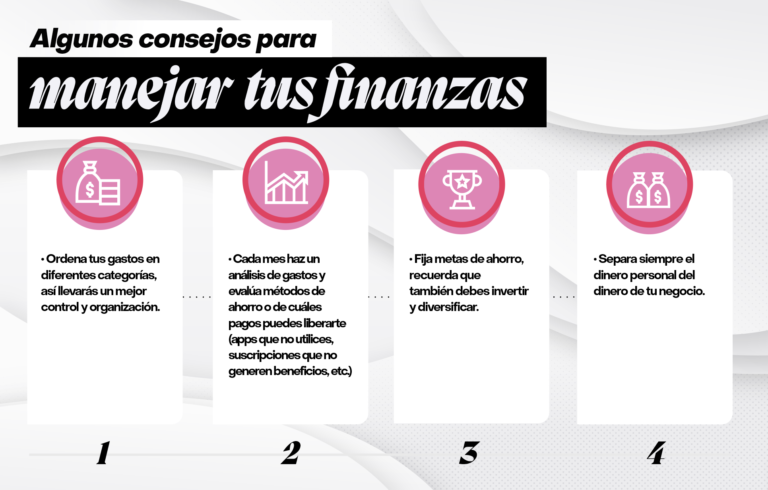

Para evaluar tu flujo, rastrea todo durante una semana. Usa una app simple o una hoja de cálculo para registrar ingresos fijos (salario, freelance) y variables (regalos, reembolsos). Un criterio clave es categorizar: divide en esenciales (alimentos, vivienda) y no esenciales (entretenimiento). Recuerda, no todos los perfiles funcionan igual; si eres freelance, con ingresos irregulares, prioriza un colchón de emergencia equivalente a tres meses de gastos.

Pero cuidado con los riesgos. La inflación, por ejemplo, erosiona el valor de tu dinero; en escenarios como el de 2022, cuando los precios subieron un 8% en Europa, presupuestos rígidos fallaron. Evita este error ajustando tus proyecciones mensuales con datos reales, como el IPC. Los costes ocultos, como comisiones bancarias, también pesan: en mi práctica, he visto cómo ignorarlos lleva a déficits inesperados. No conviene un enfoque estricto si tu vida es impredecible; en esos casos, opta por un presupuesto flexible, con un 10-20% para imprevistos. Recuerda, un flujo mal manejado no solo genera estrés, sino que limita tu capacidad para metas mayores, como ahorrar para emergencias.

Creando un presupuesto efectivo: pasos prácticos y comunes tropiezos

Ahora, pasemos a la acción. Un presupuesto no es un castigo; es una estrategia de planificación financiera personal que he refinado al ayudar a clientes a evitar bancarrotas personales. Empieza por fijar metas realistas: ¿quieres reducir deudas o ahorrar para un viaje? En mi trayectoria, he aprendido que los errores comunes, como subestimar gastos, surgen de la sobreconfianza. Por ejemplo, presupuesté una vez un mes entero ignorando picos estacionales, como navidades, y terminé ajustando a la baja.

Elige un método: el 50/30/20 es un buen punto de partida, asignando el 50% a necesidades, 30% a deseos y 20% a ahorros. Pero adapta a tu perfil; si eres un inversor conservador, reserva más para emergencias. Compara herramientas: apps como Mint o YNAB ofrecen alertas en tiempo real, mientras que un cuaderno físico fomenta la reflexión. Ventajas: mayor control y visibilidad. Desventajas: requieren disciplina; si fallas en actualizarlo, el presupuesto se desmorona.

Analicemos un mito: «Los presupuestos son solo para endeudados». La realidad es que, incluso con ingresos estables, la gestión del riesgo financiero es clave. En 2008, durante la crisis, vi cómo familias con presupuestos diversificados resistieron mejor. Evita errores como no contabilizar la fiscalidad; en España, deducciones por gastos personales pueden optimizar tu plan, pero ignorarlas aumenta costes innecesarios. Cuándo no conviene: si estás en una fase de alto estrés, un presupuesto rígido puede agravar la ansiedad; en esos casos, enfócate en lo mínimo y revisa semanalmente. Recuerda, la rentabilidad ajustada al riesgo aquí es simple: un presupuesto bien hecho reduce volatilidad emocional.

Manejo de riesgos y ajustes en presupuestos diarios

Todo presupuesto enfrenta amenazas, desde inflación hasta cambios laborales. En mi experiencia con gestión de riesgo, he aprendido que la diversificación de cartera se aplica también aquí: no pongas todos los huevos en una canasta. Por ejemplo, si dependes de un ingreso único, crea buffers para gastos variables, como un fondo para reparaciones imprevistas.

Evalúa escenarios: en uno optimista, con bonos extra, aumenta ahorros; en uno pesimista, como una subida de tasas, recorta no esenciales. Un error frecuente es la inercia; he visto clientes que, tras un aumento salarial, no ajustan su presupuesto, llevando a gastos inflados. Solución práctica: revisa mensualmente, preguntándote: «¿Este gasto alinea con mis prioridades?». Costes reales incluyen tiempo y disciplina; si no lo inviertes, pierdes. Limitaciones: presupuestos no prevén eventos catastróficos, como despidos, así que integra seguros básicos.

Para perfiles de bajo riesgo, enfócate en estabilidad: prioriza deudas de alto interés antes que inversiones. En cambio, si eres más agresivo, usa el presupuesto para canalizar fondos a activos como ETF, pero solo después de cubrir básicos. Cuándo evitar: si estás en transición laboral, un presupuesto estricto puede ser contraproducente; mejor, usa uno dinámico con márgenes amplios. Incluyendo la fiscalidad en inversiones, recuerda que deducciones por ahorros pueden hacerla más atractiva, pero siempre evalúa tu perfil de riesgo primero.

En resumen, un presupuesto no es estático; es una herramienta viva. He incluido una tabla comparativa para aclarar opciones comunes:

| Enfoque | Ventajas | Desventajas | Cuándo usar | Cuándo evitar |

|---|---|---|---|---|

| Presupuesto fijo (ej: 50/30/20) | Fácil de seguir, reduce impulsos | Menos flexible ante cambios | Ingresos estables, perfiles conservadores | En periodos volátiles, como inflación alta |

| Presupuesto flexible (con buffers) | Adapta a imprevistos, menos estrés | Requiere monitoreo constante | Vida irregular, freelancers | Si buscas disciplina estricta |

Conclusión: Reflexiones desde la práctica diaria

Después de años equilibrando presupuestos en entornos reales, sé que el control financiero comienza con hábitos pequeños. No es sobre restricciones, sino sobre empoderamiento; he evitado más de una crisis personal ajustando mi propio flujo de caja durante la burbuja inmobiliaria. Analiza tu situación actual, compara herramientas y simula escenarios con datos reales para ajustar tu plan. Recuerda, cada decisión debe alinear con tu perfil de riesgo. ¿Y si empiezas hoy revisando un gasto innecesario? Pensar en eso podría ser el primer paso hacia una estabilidad duradera.