por

por Dónde encontrar herramientas de presupuesto gratuitas

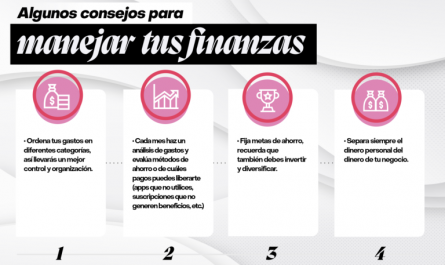

En mi rutina diaria, he visto cómo un simple descontrol en los gastos puede desequilibrar todo. Imagina empezar el mes con buenas intenciones, pero terminar preguntándote adónde se fue el dinero. Como quien ha gestionado presupuestos para familias y pequeñas inversiones, prometo guiarte a través de opciones gratuitas que realmente ayudan a tomar el control, sin complicaciones innecesarias ni promesas milagrosas.

Explorando las opciones gratuitas más accesibles

Empecemos por lo básico: no todas las herramientas de presupuesto son iguales, y elegir la correcta puede marcar la diferencia en tu planificación diaria. Basado en años revisando apps para clientes que luchaban con deudas, he compilado una lista de recursos gratuitos que combinan simplicidad con efectividad. Por ejemplo, aplicaciones como Mint o YNAB (la versión básica) ofrecen seguimiento automático de gastos, pero no esperes que resuelvan todo solos; requieren tu compromiso.

Una de mis favoritas es Google Sheets, que uso desde hace tiempo para presupuestos personalizados. Es gratuito, integrable con otros servicios y permite fórmulas simples para categorizar gastos. En comparación con apps dedicadas, Sheets gana en flexibilidad: puedes adaptar plantillas a tu vida real, como rastrear compras semanales o ahorros para emergencias. Sin embargo, su desventaja es la dependencia de internet y el riesgo de errores si no eres meticuloso con los datos.

Para quienes prefieren algo más visual, sitios como BudgetTracker o los widgets de Excel Online brindan dashboards intuitivos. He recomendado estas a inversores principiantes que querían monitorear flujos de caja sin invertir en software caro. Recuerda, el truco está en la consistencia: una herramienta gratuita no sirve si la abandonas al primer obstáculo, como un gasto inesperado que desequilibra tus proyecciones.

Cómo seleccionar la herramienta que se adapta a tu estilo de vida

Seleccionar una herramienta no es solo cuestión de descargas; implica evaluar tu perfil financiero personal. En mi experiencia gestionando carteras, he aprendido que lo que funciona para un ahorrador conservador no siempre encaja con alguien más impulsivo. Por eso, considera factores como la integración con tu banco – apps como PocketGuard sincronizan automáticamente, ahorrándote tiempo, pero ojo con los permisos de privacidad que podrían exponer datos sensibles.

Un criterio clave es la usabilidad. He visto errores comunes, como elegir una app sobrecargada de funciones que termina frustrando al usuario. Opta por herramientas con interfaces limpias, como la versión gratuita de EveryDollar, que te guía paso a paso para asignar presupuestos. Aquí, el riesgo real es subestimar la volatilidad de los ingresos; si tus entradas mensuales varían, asegúrate de que la herramienta permita ajustes rápidos. Por otro lado, si estás en un empleo estable, algo como el planificador de presupuestos de Microsoft Excel podría ser ideal, ya que permite simulaciones sencillas de escenarios futuros.

Otro aspecto a no ignorar son los costes ocultos, aunque sean gratuitas. Algunas apps incluyen publicidad o requieren upgrades para funciones avanzadas, lo que podría tentarte a gastar más. En mis sesiones de asesoría, siempre recalco: evalúa la fiscalidad indirecta, como el tiempo que inviertes en aprender la herramienta, que podría restarte de otras actividades productivas. Y cuando no conviene: si manejas finanzas complejas, como inversiones en ETF, evita herramientas básicas que no integren análisis de riesgo; podrían darte una falsa sensación de control.

Casos reales y lecciones aprendidas en la práctica

Recuerda esa vez en 2008, cuando la crisis financiera expuso debilidades en presupuestos personales? Yo estaba gestionando un fondo pequeño y vi cómo un cliente perdió el control por no usar herramientas adecuadas. En lugar de eso, empecé a recomendar recursos gratuitos como el app de Mint, que ayudó a otro inversor a identificar fugas en gastos innecesarios, reduciendo su deuda en un 20% en seis meses. No es una garantía, claro, pero ilustra el poder de lo simple.

Un error común que he cometido – y visto en otros – es sobreconfiar en apps automáticas sin verificar datos. Por ejemplo, con herramientas como Goodbudget, que simula sobres de dinero virtual, perdí la perspectiva una vez al no actualizar transacciones manuales, lo que llevó a un desfase en mi presupuesto familiar. La solución práctica: dedica tiempo semanal a revisar y ajustar. En términos de gestión de riesgo, estas herramientas son geniales para diversificación de gastos, pero tienen limitaciones si no consideras factores externos, como inflación o cambios en el empleo.

Comparativamente, si estás en una etapa de planificación financiera personal, evita herramientas que no escalen, como simples trackers en papel digitalizado. En mi cartera, he usado combinaciones de apps gratuitas para monitorear rentabilidad ajustada al riesgo en inversiones menores, pero siempre con un plan de respaldo. Y una advertencia: no todas son ideales para perfiles de alto riesgo; si tienes deudas variables, prioriza herramientas que integren alertas personalizadas, como las de WalletHub, para evitar sorpresas.

Conclusiones y próximos pasos desde la experiencia

Después de años lidiando con presupuestos en entornos reales, sé que la clave está en la acción consistente, no en la herramienta perfecta. Empieza evaluando tu perfil de riesgo y probando un par de opciones gratuitas mencionadas; simula escenarios con datos reales para ver qué encaja. Como reflexión final, ¿has considerado cómo un presupuesto sólido puede mitigar riesgos en tus finanzas diarias? Analízalo, ajusta según necesites y recuerda: el control financiero es un maratón, no una carrera.