por

por

Consejos para ahorrar dinero mensual

Presupuestos olvidados, gastos invisibles. En mi trayectoria como asesor financiero, he visto cómo pequeñas fugas en el presupuesto mensual pueden erosionar la estabilidad a largo plazo. Este artículo, basado en años manejando presupuestos personales y familiares, te ofrece estrategias prácticas para ahorrar de manera consistente, sin promesas mágicas. Aprenderás a identificar patrones reales de gasto, minimizar riesgos financieros cotidianos y construir un hábito sostenible, adaptado a tu vida diaria.

Evalúa tu situación actual: El primer paso para un presupuesto realista

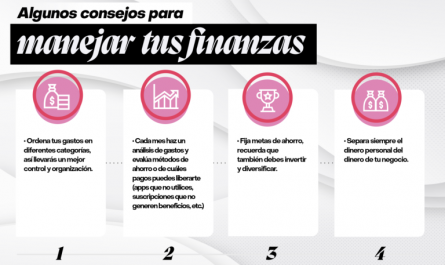

En mis inicios como gestor de patrimonios, recuerdo haber revisado presupuestos que parecían sólidos en papel, pero fallaban en la práctica por no reflejar la realidad diaria. Comienza por rastrear todos tus ingresos y egresos durante un mes completo. No solo los grandes pagos, sino también esas compras impulsivas en el supermercado o suscripciones olvidadas. Usa herramientas simples como una hoja de cálculo o apps de presupuestos para categorizar gastos: vivienda, comida, transporte, entretenimiento.

Un error común que he visto es subestimar los gastos variables, como el combustible o las salidas sociales. Para evitarlo, calcula tu flujo de caja neto: resta tus gastos totales de tus ingresos. Si el resultado es negativo, identifica los culpables. Recuerda, no todos los presupuestos funcionan igual; para familias con ingresos estables, este enfoque reduce el estrés financiero, pero si tienes un trabajo freelance, incluye un buffer para la volatilidad. Los riesgos aquí incluyen la tentación de ignorar datos incómodos, lo que puede llevar a deudas acumuladas. Siempre evalúa: ¿este gasto es esencial o puede posponerse?

En términos prácticos, considera los costes ocultos, como tasas bancarias o inflación en precios diarios. Por ejemplo, en 2008, durante la crisis, muchos clientes míos se dieron cuenta tarde de que sus presupuestos no contaban con emergencias económicas. La clave es ser proactivo: ajusta tu presupuesto mensualmente basado en datos reales, no en estimaciones optimistas.

Establece metas de ahorro accionables y ajustadas al riesgo

De mi experiencia gestionando carteras, sé que el ahorro no es solo acumular; es sobre asignación inteligente. Fija metas específicas, como ahorrar el 10-20% de tu ingreso mensual, pero adapta esto a tu perfil: si eres joven con deudas, prioriza pagos pendientes antes de acumular fondos. Un enfoque que recomiendo es el método de «cubos»: divide tu ahorro en emergencias, metas a corto plazo (como un viaje) y largo plazo (jubilación).

Recuerda un error que cometí al inicio de mi carrera: sobrestimar la rentabilidad de ahorros sin considerar la inflación. Por eso, en un presupuesto, incorpora ajustes por inflación; si ganas 500 euros extra al mes, pero los precios suben un 2%, ese extra pierde valor. Ventajas: este método fomenta disciplina. Desventajas: puede sentir restrictivo si no incluyes flexibilidad para imprevistos. ¿Cuándo no conviene? Si estás en una fase de alto endeudamiento, como hipotecas, enfócate en reducir intereses antes que en ahorro puro.

Para gestión de riesgo, evalúa escenarios: ¿qué pasa si pierdes un ingreso? Incluye un fondo de emergencia que cubra 3-6 meses de gastos. En mis análisis, he visto que esta estrategia evita pánico en recesiones. Los costes fiscales son mínimos en ahorros básicos, pero en España, por ejemplo, los intereses de cuentas de ahorro pueden estar sujetos a retención, así que consulta tu situación. Evita el error de asumir que «ahorrar más es siempre mejor»; si eso genera estrés, ajusta las metas para mantener el equilibrio.

Comparativa rápida de opciones de ahorro

| Opción | Ventajas | Desventajas | Riesgo | Adecado para |

|---|---|---|---|---|

| Cuenta de ahorro bancaria | Fácil acceso, bajo riesgo | Bajos intereses | Baja volatilidad | Presupuestos principiantes |

| Depósitos a plazo fijo | Intereses fijos, predecibles | Poca liquidez | Inflación erosiona ganancias | Ahorradores con fondos estables |

Esta tabla ilustra opciones básicas; elige basado en tu tolerancia al riesgo, no en rendimientos garantizados.

Reduce gastos innecesarios sin sacrificar calidad de vida

Durante años asesorando clientes, he aprendido que el verdadero ahorro viene de decisiones cotidianas, no de drásticos cambios. Analiza tus hábitos: ¿realmente necesitas esa suscripción de streaming extra? Categoriza gastos en necesarios (alimentos) y discrecionales (comidas fuera), y apunta a recortar un 10-15% en lo último. Por ejemplo, en mi rutina, cambié de café en cafetería a casero, ahorrando unos 50 euros mensuales sin impacto significativo.

Un error frecuente es el «efecto rebote»: recortar demasiado y luego gastar en compensación. Para evitarlo, implementa reglas simples, como la regla 50/30/20: 50% en necesidades, 30% en deseos, 20% en ahorro. En escenarios económicos volátiles, como post-pandemia, esta estrategia ayuda a mantener flexibilidad. Los riesgos incluyen gastos imprevistos, así que incluye un 5% de margen en tu presupuesto. Costes fiscales: al reducir gastos, puedes minimizar impuestos indirectos, como IVA en compras.

Desde mi perspectiva, no todos los recortes funcionan; si tienes un perfil de alto ingreso, enfócate en inversiones en lugar de micro-ahorros. Y recuerda, en casos de ingresos irregulares, como freelancers, ajusta el presupuesto semanalmente para evitar sorpresas. He visto cómo ignorar esto lleva a estrés financiero innecesario.

En resumen, estos consejos no son una fórmula mágica, sino herramientas probadas de mi experiencia. Al aplicarlas, estarás gestionando riesgos reales y construyendo una base sólida. Recuerda, cada persona debe evaluar su propio contexto financiero antes de actuar.

Conclusión: Reflexiona y actúa con sabiduría

Basado en décadas en el sector, sé que un presupuesto sólido no se construye de la noche a la mañana, sino con consistencia y ajustes. Has explorado formas prácticas para ahorrar mensualmente, evitando errores comunes y gestionando riesgos. Ahora, te invito a revisar tu presupuesto actual, simular cambios con una app y evaluar cómo encajan en tu vida. ¿Qué gasto podrías eliminar hoy para fortalecer tu futuro financiero? Piensa en ello como una inversión en ti mismo, sin prisas ni promesas.