por

por Tutorial simple para calcular pensiones

Piénsalo dos veces antes de ignorar tu jubilación. Muchos profesionales, como yo, que hemos manejado carteras durante décadas, vemos cómo la subestimación de las pensiones lleva a años de estrés financiero en la vejez. En este tutorial, basado en mi experiencia real asesorando a clientes sobre planificación patrimonial, te guío paso a paso para calcular tus pensiones de manera precisa y práctica. No hay promesas mágicas, solo herramientas honestas para tomar decisiones informadas y mitigar riesgos.

Los fundamentos de las pensiones: Más que un número en el papel

Empecemos con lo básico, pero desde una perspectiva real. En mis años gestionando inversiones, he visto cómo una pensión no es solo un cheque mensual; es el resultado de décadas de contribuciones, inflación y decisiones fiscales. Imagina una red de seguridad que has tejido a lo largo de tu carrera, pero que puede desgastarse si no la revisas. Vamos a desglosar los componentes clave para que entiendas qué influye en tu cálculo.

Primero, distingue entre pensiones públicas y privadas. La pública, como la del sistema de la Seguridad Social en España, depende de tus años cotizados y salario base. En mi experiencia, errores comunes incluyen asumir que bastará para vivir cómodamente, cuando la realidad es que cubre solo una parte. Por el lado privado, como planes de pensiones o fondos de inversión, involucran aportaciones voluntarias que crecen con el tiempo. He manejado carteras donde un 20% de retorno anual ajustado al riesgo hizo la diferencia, pero siempre con la volatilidad como compañera.

Un criterio clave es la rentabilidad ajustada al riesgo. No se trata de perseguir altas ganancias; recuerda la crisis de 2008, que borró ahorros de muchos por no diversificar. Para calcular, evalúa tu perfil: si eres conservador, prioriza renta fija; si toleras volatilidad, mezcla con acciones. Un error frecuente es ignorar los costes fiscales en inversiones, como el IRPF sobre retiradas, que pueden reducir tu pensión neta en un 15-20%. En escenarios de inflación alta, como los que vivimos recientemente, tu pensión pierde poder adquisitivo si no ajustas proyecciones.

En la práctica, evita estrategias que prometan rendimientos garantizados; eso es un mito. Basado en mis análisis, lo que funciona para un jubilado con ingresos estables es una diversificación de cartera que equilibra liquidez y crecimiento, pero con limitaciones: si estás cerca de retirarte, no inviertas en activos volátiles como criptomonedas. Cuando no conviene: si tus deudas superan tus ahorros, enfócate en pagarlas primero.

Paso a paso para calcular tu pensión futura: Una guía accionable

Ahora, vayamos al meollo. Como quien revisa un mapa antes de un viaje largo, calcular tu pensión requiere datos precisos y un enfoque estratégico. En mi carrera, he ayudado a decenas de clientes a evitar sorpresas proyectando escenarios reales, desde jubilaciones cómodas hasta las ajustadas.

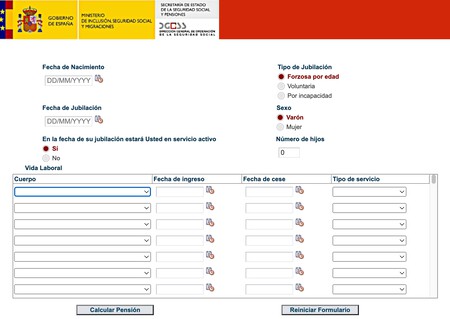

Paso 1: Reúne tus datos. Empieza con tu salario actual y años cotizados. Usa herramientas como el simulador de la Seguridad Social para estimar la pensión pública. Por ejemplo, si has cotizado 35 años con un salario medio de 25.000 euros, podrías proyectar alrededor de 1.000 euros mensuales, pero ajusta por inflación. En mi experiencia, un error común es olvidar sumar bonificaciones o periodos de paro, lo que subestima el total en un 10%.

Paso 2: Incorpora tus ahorros privados. Calcula el valor futuro de tus planes de pensiones usando la fórmula de interés compuesto: A = P (1 + r/n)^(nt), donde P es tu principal, r la tasa de retorno, n el número de periodos y t el tiempo. Supongamos inviertes 200 euros mensuales a un 4% anual; en 20 años, podrías acumular más de 100.000 euros. Pero, ojo: en 2022, la inflación al 8% erosionó ese crecimiento, así que ajusta r al menos al 2-3% real. He visto casos donde clientes perdieron dinero neto por no considerar esto.

Paso 3: Evalúa riesgos y costes. Incluye gestión del riesgo financiero factorizando la volatilidad. Por instancia, si tu cartera tiene un 60% en acciones, simula escenarios: en un mercado bajista, podrías perder 15% del valor. Un factor clave es la fiscalidad; en España, las retiradas de planes de pensiones se gravan como renta, lo que puede aumentar tu IRPF. Evita este error: no saques todo de golpe; distribuye para minimizar impuestos. Cuándo no conviene: si estás en un empleo inestable, prioriza un fondo de emergencia sobre contribuciones extras.

Para hacerlo más claro, aquí una tabla comparativa de opciones comunes:

| Opción | Rentabilidad histórica estimada | Riesgo (volatilidad) | Impacto fiscal | Cuándo sí / Cuándo no |

|---|---|---|---|---|

| Pensión pública | Basada en inflación (alrededor 2% anual) | Bajo | Exenta hasta cierto límite | Sí: para base mínima. No: si esperas ingresos altos en jubilación |

| Planes de pensiones privados | 4-7% anual (ajustado) | Medio | Gravada como renta | Sí: para diversificación. No: si no puedes asumir pérdidas temporales |

| Inversiones en ETF | 5-8% anual | Alto | Ganancias de capital | Sí: para perfiles agresivos. No: cerca de jubilación |

Recuerda, esta no es una recomendación personal; evalúa tu propio perfil de riesgo.

Riesgos y consideraciones en la jubilación: Aprendiendo de errores reales

Por último, no todo es cálculo; hay matices que marcan la diferencia. En mis años como gestor, he presenciado cómo un mal manejo de riesgos arruinó jubilaciones planificadas. Por ejemplo, un cliente mío en 2010 asumió que su pensión cubriría todo, pero la subida de costes médicos la dejó corta. La clave es la planificación financiera personal que integra inflación, longevidad y emergencias.

Un mito común es que las pensiones son infalibles; la realidad es que factores como cambios legislativos pueden reducirlas. En España, reformas han ajustado las edades de retiro, impactando proyecciones. Para mitigar, diversifica: combina pensiones con ingresos pasivos como alquileres, pero con precaución. Costes ocultos, como comisiones de fondos, pueden devorar un 1-2% anual, erosionando tu capital a largo plazo.

Errores frecuentes incluyen sobreconfianza en proyecciones; siempre simula peores escenarios. Cuándo evitar: si tu salud es precaria, prioriza seguros sobre inversiones. En mi opinión, basada en análisis históricos como la burbuja inmobiliaria de 2008, la estrategia de inversión a largo plazo debe ser flexible, no rígida.

En resumen, calcular pensiones no es solo un ejercicio; es una herramienta para una jubilación segura.

Conclusión: Reflexiones desde la trinchera financiera

Desde mi experiencia gestionando patrimonios, el cálculo de pensiones es un recordatorio de que la jubilación se construye hoy. Analiza tus números, compara opciones y simula escenarios para ajustar tu gestión del riesgo financiero. No esperes milagros; cada decisión cuenta. ¿Estás considerando cómo la inflación afectará tu futuro? Reflexiona sobre eso antes de seguir adelante.