por

por Pasos para una transición al retiro

El reloj avanza, inevitablemente. Muchos profesionales llegan a la jubilación con un plan incompleto, enfrentando sorpresas como la erosión del poder adquisitivo por la inflación o inversiones mal diversificadas. Como asesor financiero con más de 15 años en el sector, he visto cómo una transición bien planificada no solo preserva el patrimonio, sino que asegura una vejez tranquila y flexible. En este artículo, compartiré pasos prácticos, basados en mis experiencias reales gestionando carteras para clientes en transición, para ayudarte a navegar este cambio con prudencia y estrategia.

Evalúa tu situación financiera actual: El punto de partida realista

Antes de soñar con playas o viajes, detente y mira los números. En mi carrera, he manejado carteras que parecían sólidas hasta que un análisis profundo reveló vulnerabilidades, como una sobreexposición a activos volátiles. Comienza por listar tus activos: acciones, ETF, fondos de pensiones, propiedades y ahorros en renta fija. Calcula también tus deudas y fuentes de ingreso futuro, como pensiones estatales o privadas.

Un error común que he presenciado es subestimar la inflación. Recuerda la crisis de 2008; muchos inversores vieron cómo sus ahorros perdían valor real ante el aumento de costos. Para evitarlo, usa una estrategia de inversión a largo plazo que incorpore proyecciones inflacionarias. Evalúa el riesgo ajustado a la rentabilidad: por ejemplo, si tienes un perfil conservador, prioriza bonos sobre acciones volátiles. En mi experiencia, un cliente que ignoró esto perdió un 20% en valor real durante una década de inflación moderada.

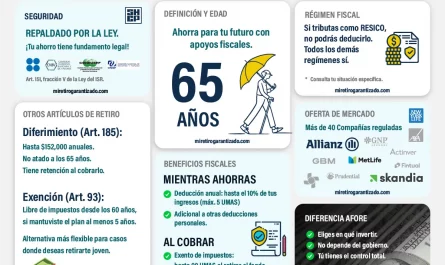

Considera escenarios posibles: ¿Qué pasa si el mercado cae un 30% justo cuando te retiras? Usa herramientas como simuladores de retiro para modelar estos riesgos. Los costes ocultos, como comisiones en fondos, pueden erosionar hasta un 1-2% anual de tus retornos, así que elige vehículos de bajo costo. Y no olvides la fiscalidad: en España, por ejemplo, las ganancias de capital en acciones pagan hasta un 23%, lo que hace que la gestión del riesgo financiero incluya estrategias de diferimiento fiscal.

Esta evaluación no es solo teórica; es accionable. Si eres un inversor agresivo, esto podría revelar que necesitas reducir exposición; para perfiles moderados, podría significar diversificar más. Pero ten claro: si estás cerca de la jubilación y tienes deudas altas, evita estrategias de alto riesgo como opciones en mercados volátiles. En esos casos, enfócate en liquidez y estabilidad, no en ganancias rápidas.

Desarrolla una estrategia de inversión adaptada: Aprendiendo de errores pasados

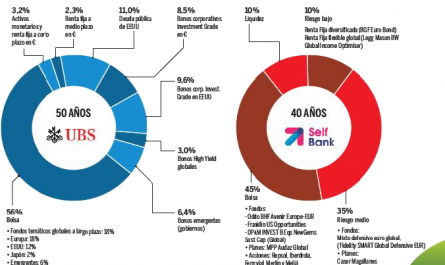

Ahora que tienes un panorama claro, construye una cartera que soporte tu retiro. En mis años gestionando patrimonio, he visto cómo la diversificación de cartera salva a los inversores de la sobreconfianza. Un paso clave es alinear tu estrategia con tu esperanza de vida y necesidades: por ejemplo, si planeas vivir 20 años más, apunta a una mezcla de activos que ofrezcan crecimiento moderado pero protegido.

Empecemos con un ejemplo real. Hace unos años, asesoré a un cliente que había concentrado su retiro en inmuebles. Parecía sólido, pero ignoró la volatilidad del mercado inmobiliario y los costes de mantenimiento. Cuando llegó la pandemia, sus ingresos por alquiler cayeron, exponiéndolo a riesgos innecesarios. La lección: diversifica entre clases de activos, como un 40% en acciones de dividendos, 30% en bonos y 30% en activos tangibles, ajustado a tu tolerancia al riesgo.

Evalúa la rentabilidad ajustada al riesgo: no busques rendimientos altos sin considerar la volatilidad. En mi práctica, he usado el ratio Sharpe para decidir; por instancia, un ETF de renta variable podría ofrecer un 7% de retorno con un Sharpe de 0.8, lo cual es aceptable para un retiro a largo plazo, pero no para uno inminente. Errores frecuentes incluyen ignorar la correlación entre activos; si todo sube y baja juntos, tu cartera no protege contra caídas.

En términos prácticos, considera la planificación financiera personal: establece retiros anuales del 4% de tu cartera, un estándar probado, pero ajusta por inflación. Y sé estratégico con la fiscalidad: en la UE, fondos de pensiones a menudo tienen ventajas fiscales, pero verifica las limitaciones, como límites de contribución. No conviene esta estrategia si tienes ingresos variables; en ese caso, opta por fondos indexados con bajo turnover para minimizar impuestos.

Gestión de riesgos y aspectos fiscales: El escudo para tu futuro

La transición al retiro no es solo sobre acumular; es sobre proteger. De mis experiencias en mercados reales, sé que la gestión del riesgo financiero es crucial. Identifica riesgos como la longevidad –vivir más de lo esperado– o cambios regulatorios en pensiones. Un paso es crear un fondo de emergencia que cubra 2-3 años de gastos, invertido en activos líquidos y de bajo riesgo.

Comparativamente, hablemos de fiscalidad: en EE.UU. o España, las retiradas de IRA o planes similares pueden ser gravadas, afectando tu rentabilidad ajustada al riesgo. He visto clientes que no planificaron esto y enfrentaron tasas imprevistas, reduciendo su ingreso en un 15%. Para mitigar, usa estrategias como convertir activos a fondos Roth con años de anticipación, pero solo si tu perfil fiscal lo permite; de lo contrario, podrías incurrir en costes innecesarios.

Errores comunes incluyen subestimar los costes de salud en retiro. En Europa, sistemas públicos ayudan, pero no cubren todo; integra seguros privados en tu plan. Y recuerda, no todos los activos son iguales: la renta fija es estable, pero con tasas bajas actuales, podría no superar la inflación. Evita invertir en criptomonedas para retiro si eres conservador; su volatilidad extrema no se alinea con la estabilidad needed.

En resumen, evalúa siempre: ¿Cuándo no conviene? Si tienes deudas pendientes o un historial de decisiones impulsivas, prioriza la reducción de riesgos sobre la búsqueda de rendimientos. Basado en mis análisis, una cartera diversificada con un enfoque en costes fiscales en inversiones puede mejorar tu retiro en un 10-20% neto.

Conclusiones desde la experiencia: Reflexiona y actúa con sabiduría

En mis años en los mercados, he aprendido que la jubilación es un maratón, no una carrera. He visto cómo un plan sólido transforma la ansiedad en paz, pero también cómo errores simples, como ignorar la inflación, pueden desbaratarlo todo. Recuerda, cada paso aquí es adaptable a tu perfil; no es una receta universal, sino una guía informada.

Te invito a analizar tu propia situación: simula escenarios con herramientas en línea y revisa tu perfil de riesgo con un asesor. ¿Estás preparado para los imprevistos? Pensar en eso ahora puede marcar la diferencia. Mantén un enfoque relajado, pero estratégico, en tu camino al retiro.