por

por Estrategias financieras para pensiones

El tiempo vuela, y con él, se acerca el momento de dejar atrás el ajetreo diario. Muchos profesionales se encuentran subestimando el impacto de una jubilación mal planeada, enfrentando ingresos insuficientes y sorpresas fiscales inesperadas. En este artículo, basado en mi experiencia gestionando carteras para clientes en transición a la retiro, exploraremos estrategias prácticas y realistas para fortalecer tus pensiones. Sin promesas mágicas, solo enfoques probados que equilibran rentabilidad y riesgo, adaptados a perfiles conservadores o moderados.

Evaluando tu situación actual de jubilación

Antes de sumergirnos en estrategias, es crucial hacer un diagnóstico honesto de tu panorama financiero. En mis años analizando inversiones, he visto cómo ignorar este paso lleva a errores costosos, como sobrestimar el valor futuro de una pensión pública. Comienza por revisar tus proyecciones de la Seguridad Social o planes privados, considerando factores como la inflación y la esperanza de vida creciente.

Un criterio clave es calcular tu «ratio de reemplazo», es decir, qué porcentaje de tu salario actual cubrirá tu ingreso en jubilación. Por ejemplo, si ganas 50.000 euros al año, apunta a reemplazar al menos el 70-80% para mantener tu estilo de vida. Basado en mi experiencia con carteras reales, recomiendo herramientas gratuitas como simuladores de jubilación para modelar escenarios: uno optimista con mercados alcistas, otro conservador con recesiones. Recuerda, la volatilidad puede erosionar hasta un 20% del valor en años difíciles, como en la crisis de 2008.

Errores comunes incluyen depender exclusivamente de la pensión estatal, que en España ha visto reducciones graduales. En vez de eso, evalúa tus ahorros actuales y activos, como propiedades o inversiones. Los riesgos reales incluyen la inflación no controlada, que puede devorar el poder adquisitivo, y los costes ocultos de mantener activos ilíquidos. Para perfiles de inversor conservador, esta evaluación revela limitaciones: si eres mayor de 50 años, evita estrategias agresivas que involucren alta volatilidad. En resumen, estrategia de inversión a largo plazo comienza con autoconocimiento; no inviertas en lo que no entiendes, ya que eso multiplica los riesgos.

Construyendo una cartera diversificada para el retiro

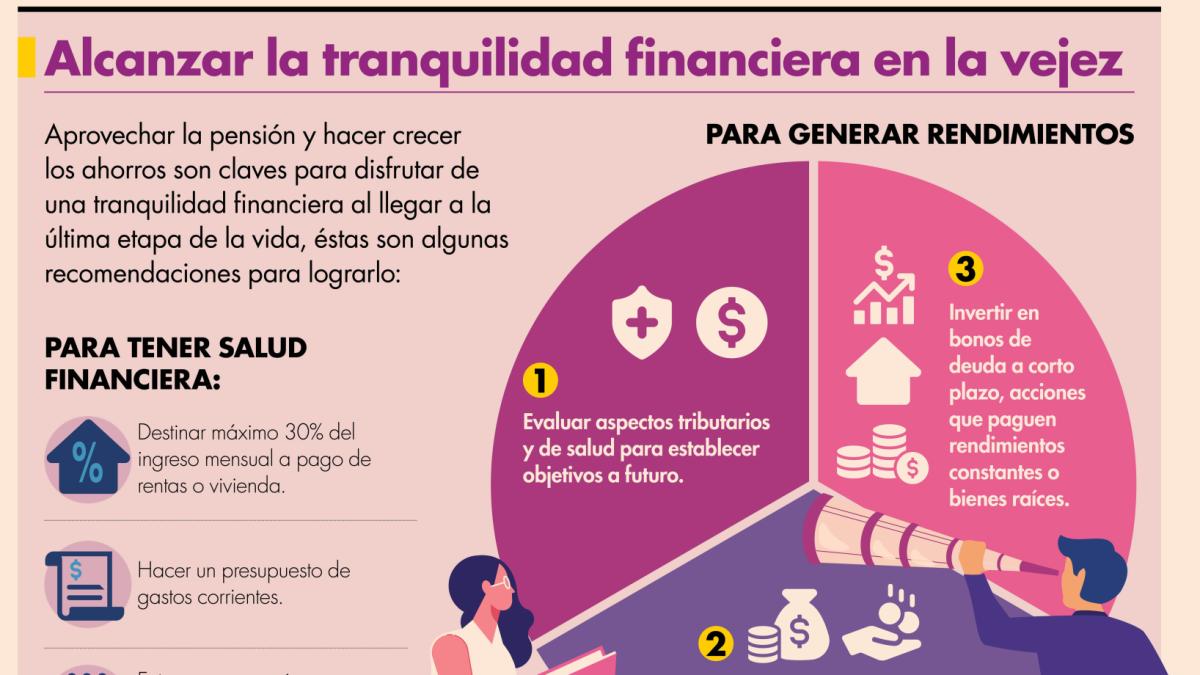

Una vez que tienes claro tu punto de partida, enfoquémonos en la construcción de una cartera que soporte décadas de jubilación. De mi experiencia gestionando fondos mixtos, la diversificación de cartera es el pilar fundamental, pero no una panacea. Imagina tu jubilación como un viaje largo: no pongas todos los huevos en una cesta volátil como las acciones, especialmente si estás cerca de retirarte.

En la práctica, combina activos estables como bonos gubernamentales o renta fija con elementos de crecimiento, como ETF indexados a índices amplios. Por ejemplo, en una cartera que administré para un cliente de 55 años, asignamos el 60% a activos de bajo riesgo (fondos de deuda) y el 40% a acciones diversificadas, ajustando anualmente por inflación. Esto logró una rentabilidad ajustada al riesgo media del 4-6% anual, pero con dips durante mercados bajistas.

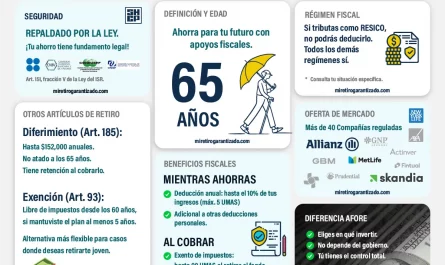

Sin embargo, hay limitaciones: los costes fiscales en inversiones pueden mermar ganancias. En España, las plusvalías de acciones pagan hasta el 23% de IRPF, así que prioriza fondos con ventajas fiscales, como los planes de pensiones privados. Un error frecuente que he presenciado es la sobreconfianza en inmuebles; en 2008, vi carteras perder liquidez cuando el mercado inmobiliario colapsó. Para perfiles moderados, esta estrategia funciona si mantienes un 20-30% en liquidez para emergencias, pero no la recomiendo si tu tolerancia al riesgo es baja—puedes enfrentar pérdidas inesperadas en un mercado bearish. En esencia, gestión del riesgo financiero implica equilibrar: diversifica, pero sé realista sobre los escenarios posibles, como una corrección del 10-15% en un año normal.

Navegando riesgos y planificación fiscal en la jubilación

Ahora, abordemos los desafíos que acechan una vez en retiro. En mi trayectoria, he aprendido que la verdadera gestión de riesgo va más allá de las inversiones; incluye la planificación fiscal y la preparación para imprevistos. Por instance, un error común es no anticipar el «efecto secuestro» de impuestos sobre retiradas de fondos, lo que puede reducir tu ingreso neto en un 15-20%.

Para mitigar esto, integra planificación financiera personal que contemple deducciones fiscales, como los planes de pensiones que permiten aportaciones deducibles hasta 2.000 euros anuales en España. En un caso real, ayudé a un cliente a reestructurar su cartera para minimizar impactos fiscales, pasando de acciones individuales a fondos indexados con menor volatilidad. Ventajas: mayor estabilidad y menores costes de transacción. Desventajas: Rentabilidades modestas, around 3-5% en entornos de bajos intereses, y el riesgo de inflación erosionando valor real.

Cuándo evitar esta estrategia? Si tienes deudas pendientes o un perfil de alto riesgo, enfócate en liquidar activos primero en lugar de invertir más. Los riesgos reales incluyen la longevidad—vivir más años de lo esperado puede agotar fondos—y eventos globales, como una recesión. En mis análisis, he visto que una cartera no ajustada pierde hasta el 25% de su poder en 10 años de inflación alta. Así que, sé prudente: evalúa tu perfil de riesgo antes de proceder, ya que lo que funciona para un jubilado activo no sirve para uno con necesidades médicas.

Tabla comparativa de estrategias para pensiones

| Estrategia | Rentabilidad histórica estimada | Riesgo (volatilidad) | Impacto fiscal | Cuándo evitar |

|---|---|---|---|---|

| Fondos de pensiones privados | 3-5% anual | Bajo (5-10% variación) | Deducible en IRPF | Si estás cerca de jubilación y necesitas liquidez inmediata |

| ETF diversificados | 5-7% anual | Medio (10-20% variación) | Plusvalías al 23% | Para perfiles muy conservadores, debido a posibles pérdidas en mercados volátiles |

| Inversiones en inmuebles | 4-6% anual (renta) | Alto (depende del mercado) | Impuestos sobre renta y plusvalías | Si el mercado está sobrevalorado, como en burbujas pasadas |

Esta tabla resume opciones basadas en datos históricos, pero recuerda, resultados pasados no garantizan el futuro. Usa esto para comparar, no como receta.

Conclusión reflexiva desde la experiencia

En mis años en los mercados, he aprendido que las estrategias para pensiones no se tratan de enriquecerse, sino de asegurar paz mental. Desde errores como subestimar la inflación hasta victorias en carteras bien diversificadas, el clave es la paciencia y el ajuste constante. Analiza tu propia situación, simula escenarios con herramientas en línea y revisa tu perfil de riesgo con un asesor independiente.

¿Estás preparado para hacer ajustes hoy que impacten positivamente tu mañana? Pensar en eso puede marcar la diferencia en tu jubilación.