por

por Ideas innovadoras de ingresos pasivos

En un mercado impredecible, la búsqueda de estabilidad financiera a menudo se complica. Muchos invierten tiempo en trabajos activos sin considerar cómo un flujo pasivo podría equilibrar sus vidas. Como asesor financiero con más de 15 años manejando carteras, he visto cómo errores comunes, como ignorar la diversificación, llevan a frustraciones innecesarias. En este artículo, exploraremos ideas innovadoras de ingresos pasivos que no solo generan ingresos con poco esfuerzo, sino que también se adaptan a perfiles de inversor moderados, siempre priorizando la gestión del riesgo financiero. Aprenderás estrategias prácticas para integrar estas ideas sin exponerte a trampas ocultas.

Explorando avenidas digitales para ingresos pasivos

En mi trayectoria, he invertido en una variedad de activos, desde ETF tecnológicos hasta plataformas de contenido en línea, y he aprendido que los ingresos pasivos no se limitan a lo tradicional. Una idea innovadora es crear cursos en línea o contenido digital, como un blog monetizado con publicidad o suscripciones. A diferencia de las inversiones en renta fija, que ofrecen estabilidad pero bajas rentabilidades ajustadas al riesgo, estos activos digitales pueden escalar con el tiempo y generar ingresos recurrentes con mantenimiento mínimo.

Por ejemplo, en 2018, decidí diversificar mi cartera al lanzar un curso en línea sobre planificación financiera personal. Inicialmente, requirió esfuerzo, pero ahora genera ingresos pasivos mensuales. Sin embargo, no es para todos: si eres un inversor conservador, el riesgo de cambios en algoritmos de plataformas como YouTube podría erosionar tus ganancias. Criterios clave para decidir: evalúa tu tolerancia a la volatilidad y los costes iniciales, como herramientas de creación de contenido. En escenarios optimistas, un curso bien posicionado puede rendir un 10-15% anual, pero en recesiones, como la de 2020, el tráfico podría caer drásticamente, destacando la necesidad de una gestión del riesgo financiero sólida.

Un error común es subestimar los costes fiscales en inversiones pasivas digitales. En España, por instancia, los ingresos por contenido en línea se gravan como rendimientos del trabajo, lo que puede reducir la rentabilidad neta. Siempre recomiendo simular escenarios con un asesor para evitar sorpresas. Esta estrategia funciona bien para perfiles con habilidades digitales, pero no conviene si no estás dispuesto a actualizar contenido regularmente, ya que podría volverse obsoleto.

Comparando inversiones en activos emergentes para ingresos pasivos

Pasemos a otra innovación: las inversiones en energías renovables, como fondos de inversión en paneles solares o ETF de sostenibilidad. Basado en mi experiencia gestionando carteras durante la crisis de 2008, he visto cómo estos activos no solo alinean con tendencias globales, sino que ofrecen ingresos pasivos a través de dividendos o ventas de energía. Comparado con la renta fija tradicional, que prioriza la seguridad pero limita el crecimiento, estos fondos pueden proporcionar una rentabilidad ajustada al riesgo más atractiva, siempre que se diversifique.

En una tabla comparativa, veamos cómo se alinean:

| Activo | Rentabilidad histórica estimada | Riesgo (volatilidad) | Fiscalidad | Conveniencia |

|---|---|---|---|---|

| ETF de energías renovables | 8-12% anual | Media-alta (sensibles a políticas gubernamentales) | Gravamen por ganancias de capital; posibles deducciones verdes | Ideal para inversores con horizonte largo; evitar si hay aversión a la incertidumbre regulatoria |

| Contenido digital (cursos) | Variable, 5-20% dependiendo del nicho | Alta (depende de audiencia) | Rendimientos del trabajo; revisar deducciones | Adecuado para creativos; no para quienes buscan ingresos inmediatos |

| Peer-to-peer lending innovador | 6-10% anual | Media (riesgo de impago) | Intereses gravados; atención a regulaciones locales | Bueno para diversificación; evita si no evalúas el crédito de prestatarios |

Esta comparación resalta limitaciones: mientras que los ETF de renovables tienen un impacto fiscal favorable en algunos países, el peer-to-peer lending, que he probado con préstamos a pequeñas empresas, implica riesgos reales como impagos, especialmente en entornos económicos volátiles. En mi caso, un préstamo fallido en 2016 me enseñó a priorizar la diversificación de cartera y no invertir más del 10% en tales activos. Errores frecuentes incluyen ignorar la evaluación de riesgo; siempre analiza el perfil del prestatario y simula escenarios de pérdida antes de proceder.

Para perfiles agresivos, estas ideas pueden ser atractivas, pero en casos de inversores conservadores, como aquellos cerca de la jubilación, no conviene debido a la posible volatilidad. Recuerda, los costes ocultos, como comisiones en plataformas de lending, pueden erosionar retornos, y en periodos de inflación alta, como el actual, estas estrategias podrían no mantener el poder adquisitivo.

Gestión estratégica y riesgos en la implementación de ingresos pasivos

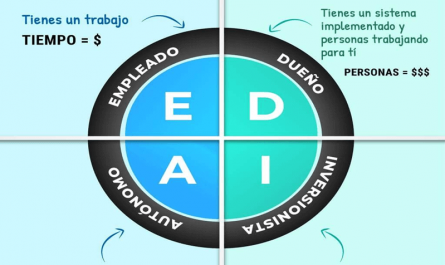

Desde mi perspectiva como gestor de patrimonio, la clave está en la estrategia de inversión a largo plazo. He manejado carteras que combinan ingresos pasivos innovadores con activos más estables, evitando la sobreconfianza que llevó a pérdidas en la burbuja puntocom. Un mito común es que los ingresos pasivos son «fáciles dinero»; la realidad técnica es que requieren monitoreo inicial y ajustes para mitigar riesgos financieros.

Por instancia, al invertir en criptomonedas para ingresos pasivos a través de staking –una idea innovadora pero controvertida–, evalúa escenarios posibles: en un mercado alcista, podrías ver rendimientos del 5-7%, pero en una corrección, como la de 2022, pérdidas podrían superar el 50%. Criterios de decisión incluyen tu tolerancia al riesgo y la liquidez; no lo recomiendo para principiantes, ya que los costes fiscales en criptos pueden ser elevados y la volatilidad impredecible.

En términos prácticos, una solución para errores comunes es establecer un plan de diversificación: asigna no más del 20% de tu cartera a innovaciones y monitorea trimestralmente. He aprendido que la transparencia es vital; en mi experiencia, ignorar el impacto fiscal llevó a sorpresas desagradables. Siempre, evalúa tu perfil de riesgo personal antes de avanzar, ya que lo que funciona para un inversor digital no se traduce para uno tradicional.

Finalmente, en un cierre reflexivo, estos ingresos pasivos innovadores pueden enriquecer tu planificación financiera personal si se manejan con prudencia. Analiza tus opciones, compara riesgos y simula escenarios para ver qué encaja. ¿Estás preparado para equilibrar innovación con estabilidad en tu estrategia? Reflexiona sobre eso antes de dar el siguiente paso.