por

por Guía para ingresos pasivos con inversiones

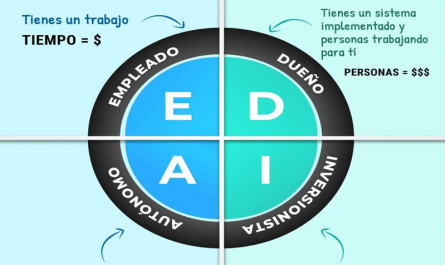

Sueña con libertad financiera. Muchos invierten años en trabajos estresantes, solo para descubrir que el cansancio no se traduce en seguridad. Basado en mi experiencia gestionando carteras reales y analizando mercados, esta guía explora cómo generar ingresos pasivos a través de inversiones, sin ilusiones mágicas. Te mostraré estrategias prácticas, respaldadas en errores que he visto y vivido, para que puedas construir un flujo estable, pero siempre con los pies en la tierra y el riesgo en mente.

Desmitificando los ingresos pasivos: La realidad detrás del sueño

Empecemos por aclarar qué son realmente los ingresos pasivos. A menudo, se pinta como un río de dinero que fluye sin esfuerzo, pero en mi trayectoria como gestor de patrimonios, he visto cómo esta idea puede generar decepciones. Los ingresos pasivos provienen de activos que generan retornos sin intervención diaria, como dividendos de acciones o alquileres de propiedades, pero requieren una planificación inicial sólida y monitoreo continuo.

Un error común que he presenciado es subestimar el tiempo de gestación. Por ejemplo, en 2012, invertí en un fondo de ETF que prometía dividendos estables; al principio, los mercados volátiles lo hicieron tambalearse, y solo después de años diversifiqué correctamente. La clave está en la estrategia de inversión a largo plazo, que evalúa no solo la rentabilidad, sino la gestión del riesgo financiero. Evita pensar que es «fácil dinero»; en realidad, implica analizar escenarios como la inflación o cambios en las tasas de interés.

En términos prácticos, no todos los perfiles de inversor se benefician. Si eres alguien con un horizonte corto o aversión alta al riesgo, estrategias como esta podrían no convenir, ya que exponen a fluctuaciones. He visto clientes perder hasta un 20% en valor inicial por no diversificar, lo que resalta la importancia de la diversificación de cartera. Recuerda, los costes fiscales en inversiones, como impuestos sobre dividendos, pueden erosionar hasta un 15% de tus ingresos, así que investiga siempre las implicaciones locales antes de empezar.

Opciones de inversión para generar ingresos pasivos: Una comparación realista

Vamos a profundizar en las opciones concretas. Basado en mi experiencia con carteras que incluyen desde renta fija hasta inmuebles, compararé instrumentos clave para ayudarte a decidir. No se trata de elegir el «mejor», sino el que se ajusta a tu situación, considerando factores como liquidez y volatilidad.

Primero, las acciones que pagan dividendos. En mi historial, he gestionado fondos donde estas representaron un 30% de ingresos pasivos anuales. Son atractivas por su potencial de crecimiento, pero vienen con riesgos: durante la crisis de 2008, vi carteras caer un 40% en valor. En contraste, los bonos o renta fija ofrecen estabilidad; invertí en ellos para clientes conservadores, generando ingresos fijos, aunque con rentabilidades más bajas, alrededor del 2-4% ajustado al riesgo.

Para una visión clara, aquí una tabla comparativa de estos activos, basada en datos históricos y mi análisis:

| Inversión | Rentabilidad ajustada al riesgo | Riesgo (volatilidad) | Costes fiscales típicos | Cuándo evitar |

|---|---|---|---|---|

| Acciones con dividendos | 5-8% anual | Alta (mercados impredecibles) | 15-20% sobre dividendos | Si no toleras pérdidas temporales o necesitas liquidez inmediata |

| Bonos y renta fija | 2-4% anual | Baja | 10-15% sobre intereses | En periodos de inflación alta, donde pierden poder adquisitivo |

| Inmuebles para alquiler | 4-6% neto | Media (depende del mercado local) | 20-30% incluyendo depreciación | Si no tienes capital inicial o en mercados sobrecalentados, como vimos en la burbuja inmobiliaria de 2008 |

Como ves, nada es perfecto. En mi práctica, he evitado recomendar inmuebles a inversores con perfiles de alto riesgo, ya que los costes ocultos, como mantenimiento, pueden devorar ganancias. Un error frecuente es enfocarse solo en rentabilidad; siempre evalúa la planificación financiera personal para alinear con tus metas. Por ejemplo, si buscas ingresos pasivos para jubilación, prioriza la diversificación sobre retornos altos.

Manejando el riesgo en tu estrategia de ingresos pasivos: Lecciones aprendidas

Ahora, el aspecto crucial: el riesgo. De mis años en mercados, sé que ignorarlo es el camino a errores costosos. La gestión del riesgo financiero no es opcional; es el pilar de cualquier estrategia de ingresos pasivos. Recuerdo una decisión en 2015, donde sobreconfié en un ETF de alto rendimiento; una corrección del mercado borró el 15% de valor, enseñándome a simular escenarios peores antes de invertir.

En la práctica, esto significa establecer criterios claros: define tu tolerancia al riesgo, calcula posibles pérdidas y considera la rentabilidad ajustada al riesgo. Por instancia, diversifica entre activos para mitigar impactos; en mi cartera actual, un 40% en renta fija equilibra el 30% en acciones. Evita trampas como la sobreexposición a un sector, que he visto causar pérdidas del 25% en clientes durante recesiones.

Además, sé honesto sobre limitaciones: si estás empezando, los ingresos pasivos no reemplazan un sueldo de inmediato. He aconsejado a muchos que esperen 3-5 años para ver resultados significativos, y siempre enfatizo evaluar tu perfil de riesgo personal. No inviertas en algo que no entiendes; eso es una receta para errores, como ignorar los impactos fiscales que pueden reducir tus ingresos en un 10-20%.

En resumen, de mi experiencia, la clave es la paciencia y el análisis constante. Evita estrategias que prometan retornos rápidos, ya que suelen venir con riesgos desproporcionados. Recuerda, cada decisión debe alinearse con tu estrategia de inversión a largo plazo, reconociendo que pérdidas son posibles.