por

por Cómo lograr ingresos residuales online

Imagina el flujo constante. Dependiendo de un sueldo fijo puede ser estresante, especialmente con la inflación al acecho. Muchos buscan formas de generar ingresos pasivos online, pero no todas son viables o seguras. Desde mi experiencia como gestor de carteras, he visto cómo estrategias de inversión bien planteadas pueden crear un ingreso residual estable, sin promesas exageradas. En este artículo, exploraremos enfoques prácticos y realistas, basados en principios de gestión de riesgo financiero y planificación patrimonial, para que evalúes si encajan en tu perfil.

Los cimientos de los ingresos pasivos en inversiones digitales

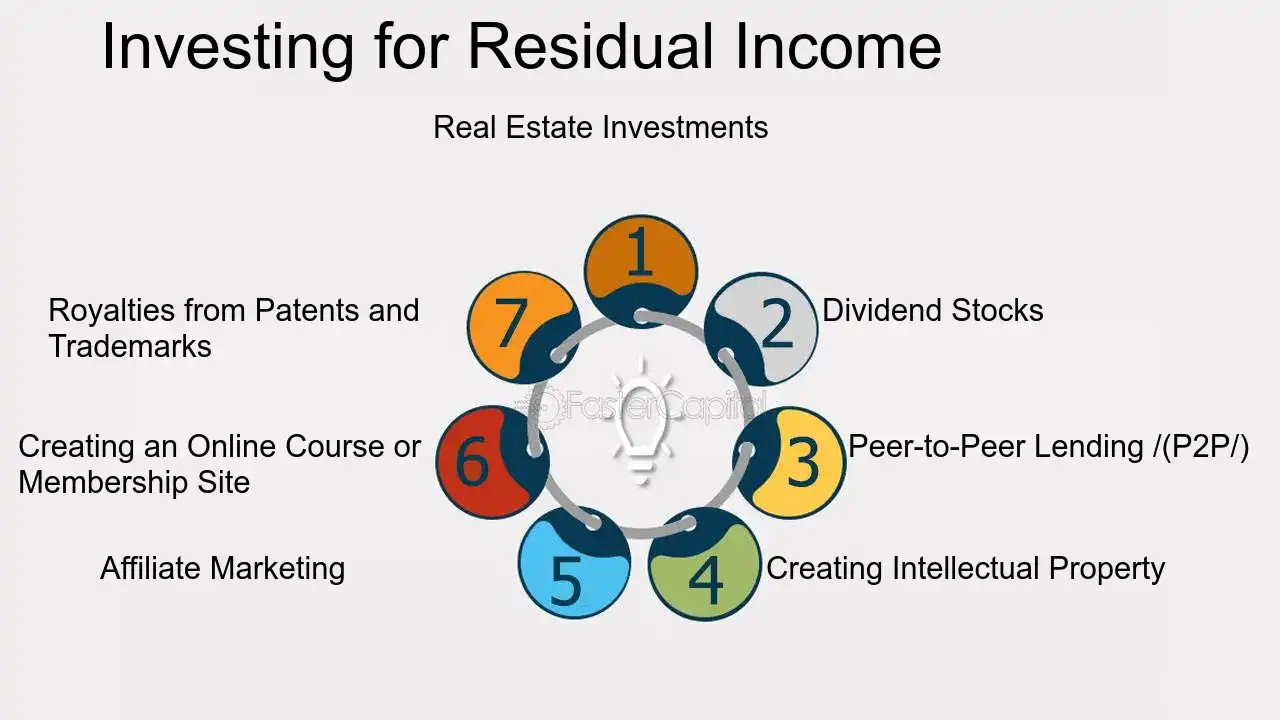

En el mundo de las finanzas, los ingresos residuales online no se tratan de atajos rápidos, sino de construir un sistema que genere retornos con el mínimo esfuerzo continuo. Basado en mis años analizando mercados, he invertido en ETF que pagan dividendos y fondos de renta fija accesibles vía plataformas digitales, lo que ha proporcionado flujos estables incluso durante periodos volátiles como la crisis de 2008.

Primero, define qué es un ingreso pasivo: ingresos que continúan sin intervención activa, como los dividendos de acciones o los intereses de bonos. Un error común es confundir esto con esquemas de marketing afiliado sin sustento, que a menudo fallan por falta de diversificación. En mi práctica, siempre evalúo el riesgo ajustado a la rentabilidad: por ejemplo, invertir en un ETF de índices globales puede ofrecer un 3-5% de yield anual, pero con volatilidad inherente.

Considera escenarios reales. Si eres un inversor conservador, una estrategia de inversión a largo plazo en bonos gubernamentales a través de apps como eToro podría generar ingresos residuales con baja volatilidad. Sin embargo, los costes fiscales en inversiones, como el impuesto sobre ganancias de capital, pueden erosionar hasta un 20% de tus retornos en algunos países. No conviene si tu horizonte es corto, ya que el mercado puede fluctuar y generar pérdidas temporales. En mi cartera, evité expandirme a criptomonedas durante su boom por su alta inestabilidad, lo que me ahorró errores costosos.

Para evitar trampas, analiza los costes ocultos: comisiones de plataforma, spreads en transacciones y posibles penalizaciones fiscales. Un criterio clave es la liquidez: elige activos que puedas vender rápidamente si surge una necesidad, como fondos mutuos online. Pero recuerda, nada es garantizado; en 2022, vi cómo la subida de tasas afectó a los bonos, reduciendo sus yields. Si tu perfil es agresivo, podría funcionar; de lo contrario, evita estrategias con alta exposición a mercados inestables.

Estrategias prácticas para generar ingresos residuales online

Desde mi experiencia en planificación financiera personal, una estrategia efectiva es la diversificación de cartera en activos digitales. Por ejemplo, combinar ETF de dividendos con fondos de préstamos P2P puede crear un flujo residual. He gestionado carteras donde el 40% en renta variable pagaba dividendos trimestrales, aportando un ingreso estable.

Paso a paso, así lo hago: primero, evalúa tu tolerancia al riesgo con una simulación en herramientas gratuitas como Google Sheets. Supongamos que inviertes 10,000 euros en un ETF que sigue el S&P 500; históricamente, esto podría generar 300-500 euros anuales en dividendos, pero con el riesgo de caídas del 10-20% en recesiones. Los errores frecuentes incluyen sobreconfianza: en 2010, ignoré la correlación entre activos y perdí en una caída sincronizada.

Comparativamente, los préstamos P2P ofrecen yields del 5-8%, pero con mayor riesgo de impago. Ventajas: accesibilidad online y potencial de ingresos mensuales. Desventajas: falta de regulación en algunas plataformas, lo que aumenta la volatilidad. Cuándo sí: si tienes un fondo de emergencia y un plazo largo. Cuándo no: si dependes de ese ingreso para gastos diarios, ya que un default podría eliminarlo por completo. En mi análisis, los costes fiscales en P2P son más altos, con retenciones del 19% en Europa, lo que reduce la rentabilidad ajustada al riesgo.

Otra táctica: invertir en fondos inmobiliarios online, como REITs. En 2015, incorporé esto a una cartera y vi ingresos residuales del 4-6% anual. Sin embargo, la gestión de riesgo financiero es crucial; durante la pandemia, estos fondos bajaron un 15%, recordándome que no hay ingresos pasivos infalibles. Limita esto al 20-30% de tu cartera y simula escenarios de inflación para prever impactos.

Gestión de riesgos y limitaciones en la búsqueda de ingresos pasivos

No todo es ganancias; en mis años en mercados, he aprendido que la gestión del riesgo es el pilar de cualquier estrategia. Un mito común es que los ingresos pasivos son «fáciles»; la realidad es que requieren monitoreo y ajustes. Por instancia, en 2023, la subida de tasas globales afectó a mis inversiones en bonos, reduciendo los ingresos previstos.

Analicemos riesgos reales: la volatilidad puede erosionar capital, como en el crash de 2000 con las burbujas tecnológicas. En ese periodo, evité acciones de tech por su sobrevaloración, optando por activos más estables. Costes a considerar: no solo los fiscales, sino también las fees de mantenimiento en plataformas online, que pueden sumar 50-100 euros al año.

Para mitigar, uso un enfoque crítico: calcula el ratio de Sharpe para medir rentabilidad por unidad de riesgo. Si un activo tiene un ratio bajo, como algunos P2P con alta varianza, evítalo si tu perfil es conservador. Errores comunes incluyen ignorar la correlación de activos; diversifica entre clases para no perder todo en una crisis.

En resumen, los ingresos residuales online funcionan para perfiles con paciencia y capital inicial, pero tienen limitaciones estructurales, como la dependencia de mercados globales. Incluye una advertencia: cada inversor debe evaluar su situación personal, ya que pérdidas son posibles y no hay garantías.

Tabla comparativa de opciones para ingresos pasivos

| Opción | Rentabilidad estimada | Riesgo (volatilidad) | Fiscalidad | Cuándo evitar |

|---|---|---|---|---|

| ETF de dividendos | 3-6% | Media | Impuesto sobre dividendos (15-30%) | Si buscas liquidez inmediata |

| Préstamos P2P | 5-8% | Alta | Ganancias de capital (19-25%) | En periodos de recesión económica |

| Fondos de bonos online | 2-4% | Baja | Exento en algunos casos | Si la inflación es alta |

Este análisis no es una recomendación personal; consulta a un asesor.

Conclusión reflexiva desde la experiencia

De mi trayectoria en mercados, sé que los ingresos residuales online pueden ser un aliado, pero exigen disciplina y realismo. En lugar de perseguir ilusiones, enfócate en analizar tu cartera actual y simular escenarios futuros con herramientas gratuitas. ¿Estás preparado para aceptar los riesgos inherentes? Evalúa tu perfil de riesgo hoy, y recuerda: el camino a la estabilidad financiera es paso a paso, no un sprint.