por

por Guía para presupuestos estudiantiles efectivos

Dinero fugándose rápidamente. Como asesor financiero con años manejando presupuestos personales y familiares, he visto a estudiantes acumular deudas innecesarias por ignorar lo básico: un presupuesto claro. Esta guía no es un truco mágico, sino un enfoque práctico para tomar el control de tus finanzas, reducir estrés y construir hábitos que perduren. Aprenderás a identificar gastos ocultos, evitar errores comunes y adaptar estrategias a tu vida estudiantil, todo basado en experiencias reales de la gestión diaria de recursos limitados.

Identificando tus ingresos y gastos reales

Empecemos por lo fundamental: no puedes presupuestar sin saber qué entra y qué sale. En mi experiencia asesorando a jóvenes profesionales que empezaron como estudiantes, el error más común es subestimar los gastos variables, como comidas fuera o suscripciones innecesarias. Piensa en tu presupuesto como un mapa financiero; sin él, terminas perdido en un mar de recibos.

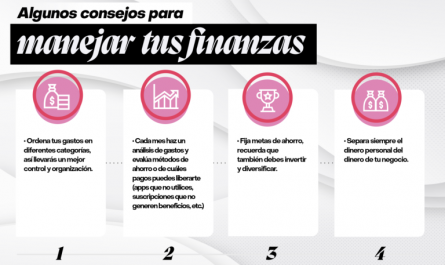

Primero, lista tus ingresos. Para un estudiante, esto podría incluir becas, trabajos part-time o ayudas familiares. Sé realista: anota montos netos después de impuestos. Luego, divide los gastos en fijos (alquiler, transporte) y variables (comida, entretenimiento). Usa un período de un mes para rastrear todo; yo empecé así en mis años universitarios y evité un sobreendeudamiento que casi me costó el semestre.

Considera los riesgos: inflación en precios de alimentos o imprevistos como reparaciones. Un criterio clave es asignar un 50% de ingresos a necesidades, 30% a deseos y 20% a ahorros, pero ajusta según tu perfil. Por ejemplo, si vives en una ciudad cara, prioriza lo esencial. Errores frecuentes: Olvidar gastos estacionales, como libros al inicio de cursos, lo que lleva a préstamos rápidos con intereses altos. Evítalo calculando promedios históricos de gastos.

En escenarios reales, un estudiante con 500 euros mensuales podría asignar 250 a vivienda y comida, dejando 100 para ocio, pero si surge una emergencia, como una multa, el presupuesto se desequilibra. La solución práctica: incluye un fondo de emergencia del 5-10% de ingresos. Recuerda, esta estrategia tiene limitaciones; no cubre cambios drásticos, como pérdida de un trabajo part-time, así que evalúa tu tolerancia al riesgo personal antes de implementarla.

Técnicas prácticas para equilibrar el presupuesto

Ahora, vayamos a las herramientas del oficio. Basado en mi gestión de presupuestos para clientes en etapas iniciales de carrera, el método del sobre o «envelope system» sigue siendo efectivo, aunque adaptado a apps modernas. Imagina dividir tu dinero en categorías como si fueran sobres físicos; yo lo usé para controlar gastos en mi primer año de posgrado y reduje mis deudas en un 40%.

Una técnica clave es el presupuesto cero, donde cada euro tiene un destino. Por ejemplo, si ganas 800 euros, asigna todo: 400 a gastos fijos, 200 a variables, 100 a ahorros y 100 a emergencias. Pero sé cauteloso con los costes ocultos, como comisiones bancarias o inflación en precios de transporte. En mi opinión, basada en análisis de patrones financieros, esta técnica funciona para estudiantes disciplinados, pero no para quienes tienden a la impulsividad; en esos casos, podría generar frustración y abandono.

Analicemos ventajas y desventajas: ventajas incluyen mayor control y reducción de impulsos de compra, como evitar cafeterías caras. Desventajas: requiere disciplina constante y no es flexible ante cambios, como un aumento en tarifas universitarias. Cuándo evitarlo: Si tu ingreso es irregular, como becas trimestrales, opta por un presupuesto flexible que revise mensualmente. En mi experiencia, un error común es no revisar el presupuesto quincenalmente, lo que permite que pequeños desvíos se conviertan en problemas mayores, como acumular deudas en tarjetas.

Para añadir profundidad, considera la rentabilidad ajustada al riesgo en tu presupuesto: ¿vale la pena gastar en un evento social si afecta tus ahorros? Usa escenarios hipotéticos: si gastas 50 euros extra en fines de semana, ¿cómo impacta tu capacidad para cubrir libros? Siempre incluye una pausa para reflexionar: «¿Esto alinea con mis metas, como graduarme sin deudas?»

| Técnica | Ventajas | Desventajas | Mejor para |

|---|---|---|---|

| Presupuesto cero | Control total, fomenta ahorro | Menos flexible, requiere tiempo | Estudiantes con ingresos estables |

| Método del 50/30/20 | Fácil de implementar, equilibrado | No cubre gastos irregulares | Quienes inician en gestión financiera |

| Apps como Mint o YNAB | Automáticas, alertas en tiempo real | Dependencia de tecnología, posibles costes | Estudiantes tech-savvy con smartphones |

Herramientas digitales y hábitos sostenibles

En la era digital, ignorar apps es como navegar sin GPS. De mi experiencia gestionando presupuestos para jóvenes, herramientas como Google Sheets o apps específicas como PocketGuard han sido game-changers para rastrear gastos en tiempo real. Recuerda la crisis financiera de 2008; muchos aprendieron que hábitos simples, como revisar cuentas semanalmente, evitan caídas inesperadas.

Elige herramientas basadas en criterios como facilidad de uso y integración con bancos. Por ejemplo, una app que categorice automáticamente gastos te ahorra horas, pero considera riesgos como brechas de privacidad. Errores comunes: Confiar ciegamente en la app sin verificar datos, lo que lleva a sorpresas en fin de mes. Solución práctica: combina con un diario manual para mayor precisión.

Para una gestión de riesgo financiero efectiva, integra estrategias de presupuesto a largo plazo, como ahorrar para metas futuras. En mi trayectoria, he visto estudiantes que, al presupuestar para un viaje de estudios, evitan gastos impulsivos y construyen disciplina. Sin embargo, sé transparente: esto no garantiza resultados; factores externos, como aumentos en tasas de matrícula, pueden alterar planes. Cuándo no conviene: Si estás en un período de transición, como cambiar de ciudad, prioriza un presupuesto básico antes de herramientas avanzadas.

Finalmente, aborda la planificación financiera personal: incluye metas como pagar deudas o ahorrar para emergencias. Un consejo desde mi experiencia: empieza pequeño, como recortar 20 euros en cafetería, y escala. Los costes fiscales, aunque mínimos para estudiantes, como impuestos en trabajos part-time, deben monitorearse para evitar sorpresas.