por

por Formas de optimizar gastos mensuales

Gastos innecesarios acumulados. Todos los meses, muchos nos encontramos con saldos bancarios más bajos de lo esperado, a pesar de los ingresos estables. Como asesor financiero con años manejando presupuestos personales y familiares, he visto cómo estos desajustes no solo erosionan el ahorro, sino que generan estrés innecesario. En este artículo, exploraremos formas prácticas y realistas para optimizar tus gastos mensuales, basadas en mi experiencia con clientes que lograron reducir costos sin sacrificar su calidad de vida. Aprenderás a identificar fugas, implementar estrategias sostenibles y evitar errores comunes, todo con un enfoque relajado pero efectivo.

Analizando tu flujo de gastos actuales: El primer paso para el control

Empecemos por lo esencial. En mi trayectoria, he revisado decenas de presupuestos donde el problema radicaba en la falta de visibilidad. Muchos inversores, como yo en mis inicios, subestiman cuánto se escapa en compras impulsivas o suscripciones olvidadas. Para optimizar, primero rastrea todos tus egresos durante un mes completo. Usa una app como Mint o una hoja de cálculo simple para categorizar: alimentación, vivienda, transporte, entretenimiento.

Recuerda un error que cometí: hace unos años, ignoré los pequeños cargos recurrentes, pensando que no impactaban. Al final, sumaban cientos de euros al año. El criterio clave es priorizar lo esencial sobre lo superfluo. Evalúa riesgos, como el endeudamiento por gastos no planificados, y considera tu perfil: si eres un ahorrador conservador, enfócate en reducir variaciones mensuales. Ventajas: mayor claridad y paz mental. Desventajas: requiere disciplina inicial. Evita esta estrategia si estás en una fase de ingresos inestables, ya que podría generar ansiedad.

En escenarios reales, como una familia con dos ingresos, he visto que recortar en una categoría libera fondos para emergencias. Pero ojo con los costes ocultos, como tasas bancarias por transacciones frecuentes. La rentabilidad ajustada al riesgo aquí es simple: cada euro ahorrado reduce la exposición a deudas. No es sobre privaciones, sino equilibrio.

Técnicas efectivas para reducir gastos innecesarios: De la teoría a la acción

Ahora, pasemos a lo práctico. Basado en mi experiencia gestionando patrimonios, una técnica infalible es el método de los «cortes inteligentes». Por ejemplo, negocia tarifas de servicios como internet o seguros; en mi cartera personal, renegocié contratos y ahorré un 15% anual. Divide tus gastos en fijos e variables: los fijos, como renta, son duros de tocar, pero los variables, como comidas fuera, ofrecen oportunidades.

Un mito común es que recortar gastos significa vivir austeramente. La realidad técnica: es sobre priorización. Para un perfil de inversor joven y dinámico, enfócate en gastos de ocio; para jubilados, en salud y comodidad. He aprendido de errores, como sobrestimar mi capacidad para resistir tentaciones digitales – una vez, perdí control con suscripciones streaming. Solución: establece límites automáticos en tu banco.

Considera escenarios posibles: en un mes con gastos altos, como fiestas, aplica un «fondo de contingencia» del 10% de ingresos. Riesgos reales incluyen la tentación de recortar demasiado, lo que podría afectar bienestar – no lo hagas si eso significa sacrificar salud mental. Costes fiscales: optimizar gastos no afecta directamente impuestos, pero libera dinero para deducciones, como en planificación financiera personal. Una comparación rápida: un café diario cuesta 365 euros al año; invierte eso en un fondo y crece con el tiempo, pero solo si mantienes disciplina.

| Categoría | Porcentaje típico del presupuesto | Oportunidades de ahorro | Riesgos |

|---|---|---|---|

| Alimentación | 15-20% | Compras en bulk, menús caseros | Nutrición deficiente si se exagera |

| Transporte | 10-15% | Uso de transporte público o carpooling | Pérdida de tiempo; impacto ambiental |

| Entretenimiento | 5-10% | Suscripciones compartidas | Aislamiento social si se reduce demasiado |

En resumen, estas técnicas funcionan para perfiles con ingresos estables, pero tienen limitaciones si hay cambios laborales. Evita invertir el ahorro en activos volátiles sin estrategia; en presupuestos, el enfoque es estabilidad.

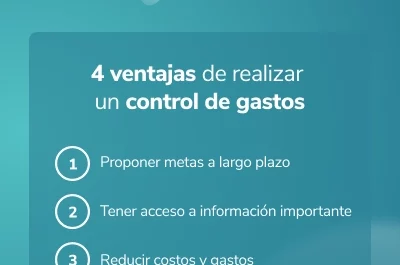

Manteniendo un presupuesto sostenible a largo plazo: Hábitos que perduran

Para que los cambios perduren, integra hábitos. De mi experiencia con clientes, lo que marca la diferencia es la revisión mensual. Establece metas realistas, como reducir gastos en un 10% inicial, y ajusta según la vida real. Por ejemplo, durante la crisis de 2008, vi cómo presupuestos flexibles ayudaron a familias a navegar la incertidumbre sin pánico.

Un error frecuente es la sobreconfianza: asumir que un mes bueno significa victoria permanente. Realidad: la volatilidad de la vida exige ajustes. Criterios de decisión: evalúa tu tolerancia al riesgo – si odias restricciones, incorpora «recompensas» en el presupuesto. Ventajas: mayor control financiero; desventajas: requiere compromiso. No conviene si estás en una etapa de alto estrés, ya que podría agravar problemas.

En términos de gestión del riesgo financiero, un presupuesto optimizado actúa como red de seguridad, previniendo endeudamientos. Incluye costes como inflación: lo que ahorras hoy vale más mañana. Para perfiles diversos, adapta: familias grandes priorizan educación, solteros, viajes. Recuerda, no hay promesas garantizadas; cada caso es único.

Finalmente, una anécdota: en mis primeros años como gestor, un cliente redujo gastos en lujo y destinó el ahorro a un fondo de emergencia, lo que le salvó durante una recesión. Aprendí que la clave es la consistencia, no la perfección.