por

por Cómo invertir en fondos para jubilación

Jubilación tranquila, pero compleja. Muchos soñamos con años dorados sin preocupaciones financieras, pero la realidad es que una mala elección en inversiones puede erosionar ese colchón. Como gestor de carteras con más de 15 años en el sector, he visto cómo decisiones apresuradas en fondos para jubilación han dejado a inversores en apuros durante recesiones. En este artículo, exploraremos una estrategia de inversión a largo plazo que equilibre rentabilidad ajustada al riesgo con la gestión del riesgo financiero, ayudándote a construir un plan sólido y personalizado. Sin promesas mágicas, solo pasos prácticos basados en experiencias reales para evitar errores comunes.

Los fundamentos de los fondos para jubilación: más allá de la simple acumulación

Empecemos por lo esencial. Los fondos para jubilación, como los planes de pensiones o fondos mutuos indexados, no son solo un depósito pasivo; son herramientas dinámicas que requieren evaluación continua. En mi trayectoria, he gestionado carteras para clientes cercanos a la jubilación, y un error frecuente es subestimar la diversificación de cartera. Por ejemplo, en 2008, durante la crisis financiera, vi cómo fondos concentrados en activos de alto riesgo perdieron hasta el 40% de su valor, dejando a jubilados con ingresos reducidos.

Para decidir si un fondo es adecuado, evalúa criterios clave: la rentabilidad histórica ajustada al riesgo y los costes fiscales en inversiones. Un fondo indexado a un índice amplio, como el S&P 500, ofrece exposición diversificada, pero no es infalible. Considera escenarios posibles: en un mercado alcista, podrías ver retornos del 7-10% anual, pero en recesiones, las pérdidas podrían llegar al 20%. Los riesgos reales incluyen la volatilidad y la inflación, que erosionan el poder adquisitivo. Un coste oculto común es la comisión de gestión, que en algunos fondos puede superar el 1% anual, impactando la rentabilidad a largo plazo.

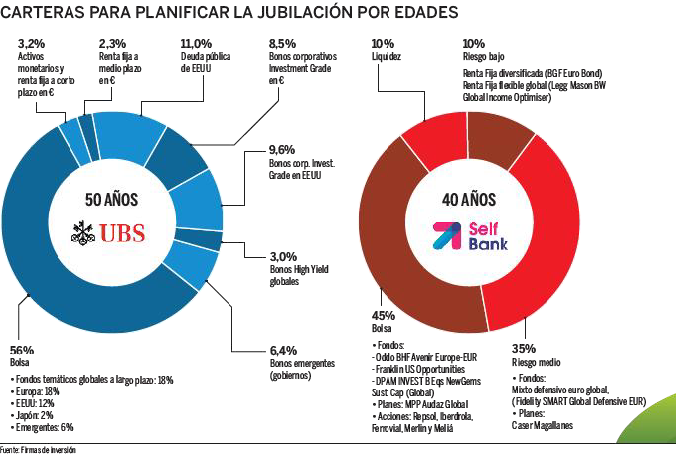

No todos los perfiles de inversor se benefician igual. Si tienes más de 50 años, prioriza fondos con menor volatilidad, como aquellos con un 60-70% en renta fija. En cambio, si eres más joven, un fondo mixto con exposición a acciones podría funcionar, pero siempre con límites: evita fondos con alta correlación a mercados volátiles si tu tolerancia al riesgo es baja. Recuerda, no conviene invertir en fondos especulativos si dependes de ellos para ingresos fijos, ya que las posibles pérdidas podrían forzar ventas en momentos desfavorables.

Comparando tipos de fondos: ventajas, desventajas y cuándo evitarlos

Ahora, comparemos brevemente fondos mutuos versus ETF para jubilación. En mis años analizando productos financieros, he notado que los ETF suelen brillar por su liquidez y menores costes, ideales para una planificación financiera personal a largo plazo. Por ejemplo, un ETF que replica el índice MSCI World ha promediado un 6% anual ajustado al riesgo en la última década, frente a fondos mutuos con comisiones más altas que diluyen esas ganancias.

Una tabla comparativa rápida para aclarar:

| Aspecto | Fondos Mutuos | ETF |

|---|---|---|

| Rentabilidad ajustada al riesgo | Moderada, pero con comisiones elevadas (0.5-2%) | Alta, con costes bajos (0.1-0.3%) |

| Volatilidad | Mayor en fondos activos, expuestos a decisiones gerenciales | Menor, al seguir índices pasivos |

| Impacto fiscal | Mayores impuestos por rotación interna | Más eficiente, con menores distribuciones de ganancias |

| Cuándo evitar | Si buscas liquidez diaria y bajo coste | Si necesitas estrategias activas para batir el mercado |

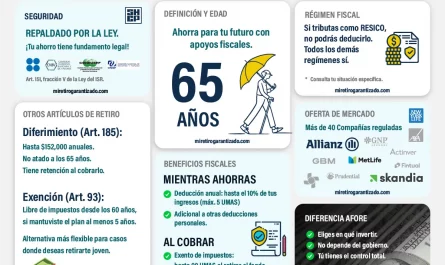

Los errores comunes aquí incluyen ignorar la fiscalidad: en España, por ejemplo, los fondos pueden generar plusvalías tributables al 19-23%, lo que reduce la rentabilidad neta. En escenarios de inflación alta, como en 2022, fondos con exposición a bonos gubernamentales perdieron atractivo. Gestiona el riesgo financiero diversificando: no pongas más del 50% en un solo tipo de activo. Y sé claro: si tu objetivo es una jubilación estable, evita fondos con alta volatilidad si no puedes tolerar caídas del 15-20% en un año malo.

Estrategias prácticas de gestión de riesgo en la jubilación

Pasemos a lo accionable. Basado en mi experiencia con inversiones reales, una estrategia de inversión a largo plazo efectiva involucra rebalanceos anuales. Recuerdo un caso donde un cliente, a punto de jubilarse, ajustó su cartera de un 70% en acciones a un 40%, evitando pérdidas durante una corrección de mercado. Empieza evaluando tu perfil: ¿tienes deudas? ¿Inflación prevista? Luego, define criterios de decisión, como mantener un ratio de Sharpe superior a 0.5 para medir rentabilidad por unidad de riesgo.

Escenarios posibles: en un entorno de tasas altas, fondos de renta fija podrían ofrecer el 3-4% anual, pero con el riesgo de que la inflación supere eso. Los costes incluyen no solo comisiones, sino también el impacto fiscal en inversiones, como deducciones en planes de pensiones. Limitaciones: estos fondos no protegen contra eventos inesperados, como una pandemia. Errores frecuentes, como la sobreconfianza en fondos de alto rendimiento, pueden llevar a pérdidas; en 2020, vi carteras desequilibradas caer un 30%. Cuándo evitar: si estás a menos de 5 años de jubilarte, opta por fondos conservadores; de lo contrario, podrías enfrentar retiros forzosos en mercados bajistas.

Para humanizar, una anécdota: en mi primera gestión de una cartera para jubilación, subestimé la volatilidad de fondos emergentes, resultando en una pérdida temporal del 10%. La lección: siempre simula escenarios con herramientas como calculadores en línea antes de invertir. Recuerda, la gestión del riesgo financiero no es sobre eliminar el riesgo, sino sobre alinearlo con tu realidad.

En conclusión, invertir en fondos para jubilación es un proceso reflexivo que combina diversificación de cartera con una evaluación honesta de riesgos. Desde mi perspectiva como analista, he aprendido que el éxito radica en la paciencia y la adaptación, no en búsquedas audaces. Analiza tu situación actual, compara opciones reales y simula escenarios para tu planificación financiera personal. ¿Estás preparado para revisar tu perfil de riesgo y ajustar tu estrategia antes de que sea tarde? Pensar en eso podría marcar la diferencia en tu futuro.