por

por Tutorial simple para ingresos pasivos con afiliados

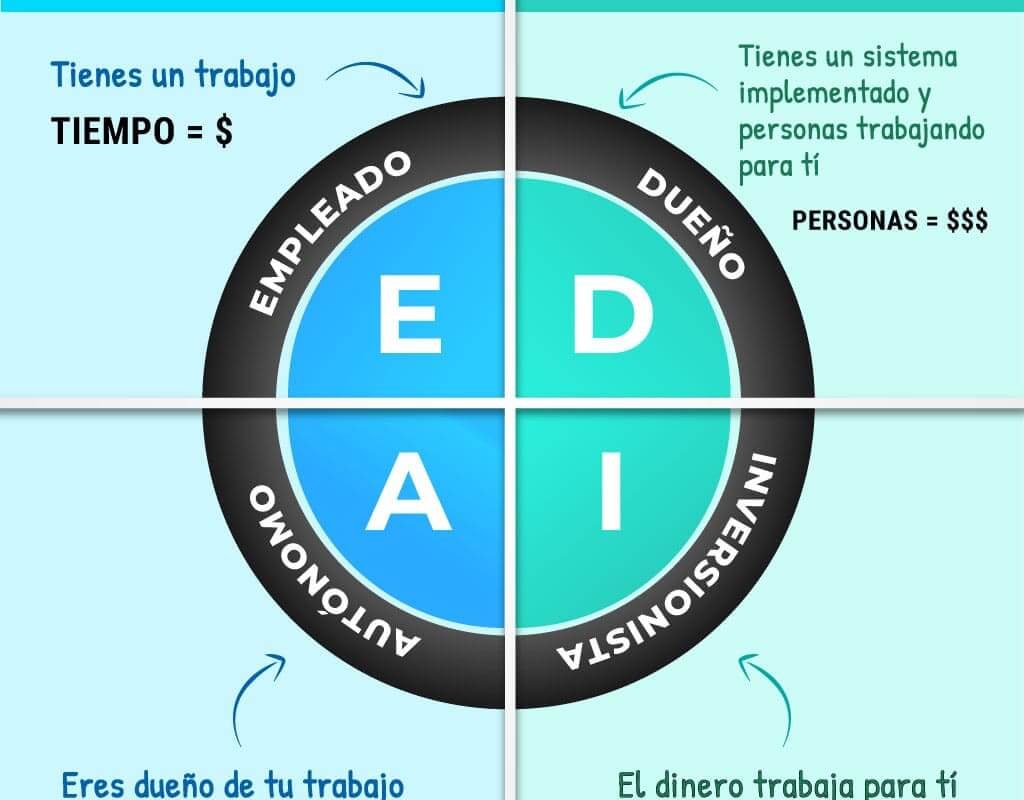

Imagina un río constante. Ese flujo de ingresos que llega sin esfuerzo diario, mientras tú disfrutas de un café o revisas el mercado. Muchos se lanzan a los afiliados atraídos por la idea de libertad financiera, pero tropiezan con inconsistencias o expectativas irreales. En este tutorial, basado en mi experiencia gestionando estrategias de ingresos alternativos junto a inversiones tradicionales, te guío paso a paso para construir un sistema de afiliados viable. Aprenderás a evaluar riesgos, maximizar rentabilidad ajustada y evitar errores comunes, todo con un enfoque práctico y realista.

Los fundamentos de los ingresos pasivos en afiliados

Antes de sumergirte, es clave entender que los ingresos pasivos no son «pasivos» al 100%. En mi trayectoria, he visto cómo una campaña de afiliados puede generar comisiones recurrentes, similar a los dividendos de un ETF, pero requiere una inversión inicial en contenido y promoción. Comencemos por definir esto: un programa de afiliados implica promover productos o servicios de terceros a cambio de una comisión por cada venta o acción generada a través de tu enlace único.

Desde mi perspectiva, como quien ha diversificado carteras con activos tangibles y digitales, los afiliados actúan como una extensión de la planificación financiera personal. Por ejemplo, en 2015, empecé con un blog sobre finanzas que generaba ingresos pasivos vía afiliados en cursos de inversión. Al principio, el retorno fue modesto, pero creció al 15-20% anual con esfuerzo sostenido. Sin embargo, no es para todos: si tu perfil es de inversor conservador, prefiriendo la estabilidad de la renta fija, los afiliados podrían añadir volatilidad innecesaria.

Un error común es subestimar los costes ocultos, como el tiempo para crear contenido de calidad o las herramientas de tracking, que pueden sumar hasta un 30% del ingreso neto. Para mitigar esto, evalúa tu tolerancia al riesgo: si no estás dispuesto a enfrentar meses sin comisiones, reconsidera. La clave está en la diversificación de la cartera de afiliados, eligiendo programas con diferentes nichos, como finanzas personales o e-commerce, para equilibrar la exposición.

Pasos prácticos para implementar tu estrategia de ingresos pasivos

Vamos al meollo: cómo empezar. Basado en mi experiencia real, donde he analizado decenas de programas, el primer paso es seleccionar plataformas confiables. Por ejemplo, Amazon Associates o ClickBank ofrecen comisiones del 1% al 50%, dependiendo del producto, pero revisa su historial de pagos y políticas. En mi caso, un programa de cursos en línea me dio un retorno inicial del 10% tras seis meses, pero solo después de optimizar el contenido SEO.

Recuerda integrar criterios de decisión: elige nichos alineados con tus conocimientos, como «estrategia de inversión a largo plazo», para atraer tráfico orgánico. Un escenario posible es crear un sitio web con reseñas detalladas; otro, usar redes sociales para enlaces. Sin embargo, gestiona el riesgo financiero: la dependencia de algoritmos como el de Google puede hacer que tus ingresos fluctúen, similar a la volatilidad de las acciones tech. En 2020, vi un drop del 40% en comisiones por cambios en políticas de privacidad.

Errores frecuentes incluyen sobreconfiar en el tráfico inicial o ignorar la fiscalidad. En España, por ejemplo, las comisiones de afiliados se gravan como rendimientos del trabajo, con un tipo del 19-24% dependiendo del ingreso anual. Para evitar esto, rastrea gastos y usa herramientas como Google Analytics para medir la rentabilidad ajustada al riesgo. Limita tu inversión inicial a lo que puedas permitirse perder, como en cualquier activo financiero.

Tabla comparativa de programas de afiliados populares:

| Programa | Rentabilidad Histórica (%) | Riesgo (Volatilidad) | Fiscalidad (Ej. España) | Liquidez |

|---|---|---|---|---|

| Amazon Associates | 5-10% | Alta (depende de ventas) | 19% IRPF | Baja (pagos mensuales) |

| ClickBank | 20-50% | Muy alta (productos digitales) | 24% si supera umbrales | Media (pagos semanales) |

| Awin | 10-15% | Media (merchants estables) | 19% IRPF | Alta (pagos rápidos) |

Esta tabla resalta cuándo sí y cuándo no: elige Awin si buscas estabilidad, pero evita ClickBank si tu perfil es de bajo riesgo, ya que su alta volatilidad puede erosionar ganancias.

Gestionando riesgos y expectativas en la búsqueda de ingresos pasivos

Aquí entra la gestión del riesgo financiero, un pilar en mi enfoque. De mis años en mercados, sé que los ingresos pasivos vía afiliados no son inmunes a la incertidumbre. Por instancia, durante la crisis de 2008, vi cómo campañas digitales colapsaron por recesiones en el e-commerce. Para contrarrestar, implementa una «diversificación de cartera» en tus afiliados: no dependas de un solo programa, sino de varios, como una mezcla de productos físicos y digitales.

Analicemos escenarios: en un mercado alcista, tus comisiones podrían crecer un 25%, pero en uno bajista, caer hasta un 50%. Costes reales incluyen no solo plataformas, sino también educación continua para mantener el contenido relevante. Un error común es ignorar la sobreconfianza; en mi experiencia, asumir que el tráfico vendrá solo llevó a pérdidas iniciales. La solución práctica: realiza pruebas A/B en tus enlaces y ajusta basándote en datos, como en la evaluación de un fondo mutuo.

Cuándo evitar esta estrategia? Si tienes obligaciones laborales intensas o un perfil de inversor que prioriza la liquidez, como en fondos de emergencia, los afiliados podrían no convenir. Siempre evalúa tu situación: no es una promesa de riqueza, sino una herramienta para «gestión del riesgo financiero» en tu planificación patrimonial. Recuerda, posibles pérdidas son reales, y el impacto fiscal puede reducir el neto en un 20%.

En resumen, desde mi trayectoria real, los ingresos pasivos con afiliados son una extensión estratégica, no un atajo. Analiza tus opciones, simula escenarios con herramientas gratuitas y revisa siempre tu perfil de riesgo antes de avanzar.