por

por Cuando empezar con ganancias pasivas

Imagina el futuro, ese donde el dinero trabaja por ti. Muchos se obsesionan con los ingresos pasivos sin evaluar el momento adecuado, cayendo en trampas como inversiones apresuradas o expectativas irreales. En este artículo, basado en mi experiencia gestionando carteras y asesorando a inversores reales, exploraremos cuándo es el momento óptimo para embarcarte en esta ruta. Ofreceré un enfoque práctico, con criterios claros para minimizar riesgos y maximizar beneficios sostenibles, sin promesas mágicas.

Entendiendo los ingresos pasivos desde la experiencia real

En mis años invirtiendo en mercados, he visto cómo los ingresos pasivos pueden transformar una planificación financiera personal, pero también cómo errores tempranos generan pérdidas innecesarias. Por ejemplo, recuerdo mi primer intento con dividendos de acciones: en 2010, diversifiqué en ETF de renta variable, pensando que era infalible. La volatilidad de 2011 me enseñó que sin una gestión del riesgo financiero adecuada, lo que parece pasivo puede volverse activo en problemas.

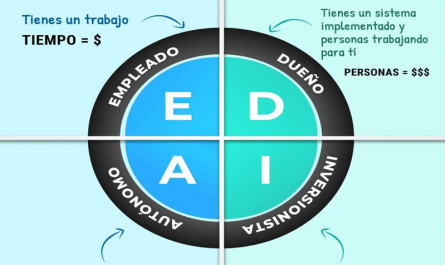

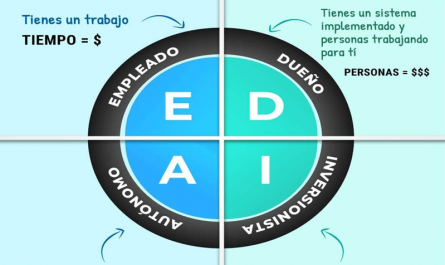

Los ingresos pasivos son flujos de dinero que requieren poco esfuerzo una vez establecidos, como alquileres de propiedades, intereses de bonos o dividendos de acciones. No son «dinero fácil», sino el resultado de una estrategia de inversión a largo plazo. Antes de empezar, evalúa tu perfil: ¿Tienes estabilidad laboral? ¿Entiendes la rentabilidad ajustada al riesgo? Un error común es ignorar los costes fiscales en inversiones, como el impuesto sobre la renta de los dividendos, que puede reducir hasta un 20% tus ganancias.

Para decidir, considera escenarios posibles. Si estás en tus 30s con ingresos estables, podrías comenzar con una diversificación de cartera en fondos indexados, que ofrecen liquidez y menor volatilidad que acciones individuales. Sin embargo, si eres más joven, evita presionar por rendimientos altos; en mi experiencia, la sobreconfianza llevó a clientes a invertir en criptomonedas como fuente pasiva, solo para enfrentar pérdidas por su alta inestabilidad. No conviene si tu tolerancia al riesgo es baja o si no has construido un fondo de emergencia.

Factores clave para el timing: Edad, finanzas y riesgos ocultos

El momento ideal depende de variables personales. En mi trayectoria, he analizado decenas de casos donde empezar demasiado pronto, sin ahorros suficientes, resultó en deudas. Por instancia, un cliente en sus 20s invirtió en inmuebles para alquiler, pero subestimó los costes ocultos como mantenimiento y tasas municipales, lo que convirtió un ingreso pasivo en una carga.

Evalúa primero tu situación: ¿Tienes al menos 6 meses de gastos cubiertos? Si no, prioriza eso sobre cualquier inversión. Para la edad, en general, los 30s o 40s son ideales, ya que permiten una estrategia de inversión a largo plazo sin la presión de la jubilación inminente. Pero, y esto es crucial, considera la gestión del riesgo financiero: la inflación puede erosionar tus ingresos pasivos, como vi en la crisis de 2008, donde rendimientos fijos perdieron valor real.

Una tabla comparativa puede aclarar esto. Aquí, contrastemos opciones comunes:

| Fuente | Rentabilidad histórica estimada | Riesgo (volatilidad) | Costes fiscales | Cuándo evitar |

|---|---|---|---|---|

| Dividendos de acciones | 4-6% anual | Alta (mercados variables) | Impuesto sobre dividendos (hasta 19% en España) | Si tu cartera no está diversificada; evítalo en recesiones |

| Alquiler de propiedades | 5-8% neto | Media (depende del mercado) | IRPF sobre ingresos, más gastos de gestión | Si no tienes capital inicial o en áreas con alta vacancia |

| Intereses de bonos | 2-4% anual | Baja | Exento en algunos casos, pero con retención | En entornos de inflación alta, donde pierden poder adquisitivo |

Como ves, no hay una opción perfecta; cada una tiene limitaciones estructurales. Un error frecuente es asumir que los ingresos pasivos son inmunes a la volatilidad, lo que no es cierto. En mi experiencia, diversificar es clave, pero evita estrategias como el «trading pasivo» en opciones, que a menudo lleva a pérdidas por falta de conocimiento.

Estrategias prácticas y errores comunes en la implementación

Una vez decidido empezar, implementa con precaución. En mis años como gestor, he guiado a inversores a crear flujos pasivos mediante fondos mutuos, pero siempre enfatizando la planificación financiera personal. Por ejemplo, simula escenarios: ¿Qué pasa si el mercado cae 20%? Usa herramientas como calculadores de rentabilidad ajustada al riesgo para prever.

Un error común es subestimar la fiscalidad: en España, los ingresos pasivos de hasta 6.000 euros pueden tener ventajas, pero más allá, el impacto es significativo. En un caso real, un cliente perdió el 15% de sus dividendos en impuestos, lo que hizo que su «ingreso pasivo» no cubriera ni la inflación. Para evitarlo, integra la fiscalidad en tu estrategia desde el inicio.

Cuándo no conviene: Si estás en una fase de alta inestabilidad laboral, pospónlo; el estrés adicional no vale la pena. Además, si tus expectativas son irreales, como esperar ingresos inmediatos, ajusta tu enfoque. En mi trayectoria, he visto que la paciencia es vital: una inversión en ETF de bajo coste puede generar ingresos estables, pero solo después de años de compounding.

Recuerda, no hay garantías. La volatilidad del mercado, como en la burbuja puntocom, puede borrar ganancias overnight. Siempre evalúa tu perfil de riesgo; si eres conservador, opta por renta fija, pero reconoce sus limitaciones en entornos inflacionarios.

Conclusión reflexiva desde la experiencia

En resumen, empezar con ganancias pasivas requiere timing preciso, basado en tu realidad financiera, no en modas. De mi experiencia en mercados reales, lo que funciona es una combinación de paciencia, diversificación y gestión rigurosa del riesgo. Analiza tu situación, simula escenarios posibles y revisa regularmente tu perfil de riesgo antes de avanzar.

¿Estás preparado para evaluar si ahora es el momento adecuado? Reflexiona sobre cómo una estrategia bien planeada puede ofrecer libertad, sin ilusiones de riqueza instantánea.